Les déséquilibres mondiaux sont de nouveau à l’ordre du jour des grandes puissances économiques. De quoi s’agit-il ?

Premièrement, il y a le déséquilibre dans le commerce mondial : certains pays affichent des excédents significatifs dans leurs exportations de biens et services par rapport à leurs importations, tandis que d’autres enregistrent des déficits commerciaux importants. Le déséquilibre mondial des comptes courants représente la différence agrégée, soit actuellement 2 % du PIB mondial par an.

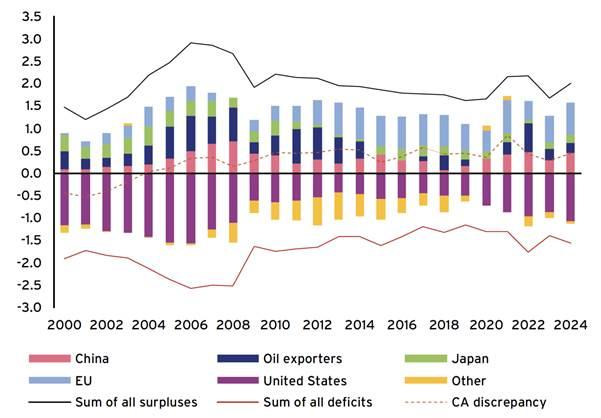

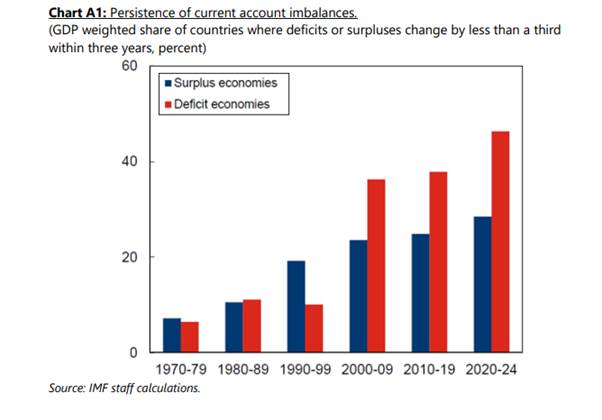

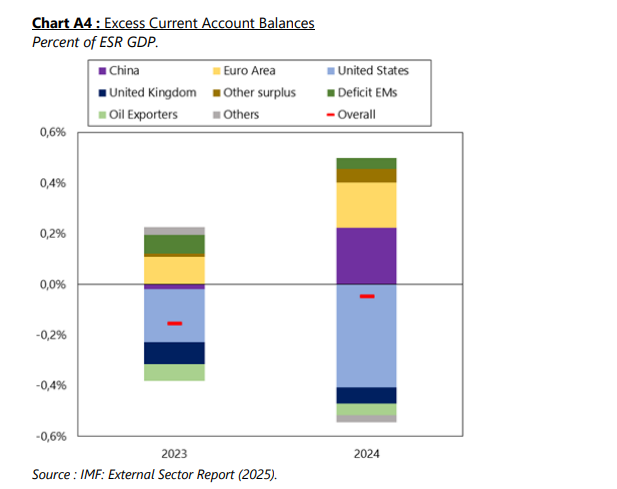

Depuis 2018, les sommes des excédents et des déficits de comptes courants ont augmenté respectivement d’environ 25 % et 35 %, atteignant désormais leurs niveaux les plus élevés depuis 2012. La Chine, l’Europe et les États-Unis (le G3) ont été les moteurs de l’augmentation des soldes des comptes courants en 2024, les États-Unis et la Chine poursuivant cette divergence en 2025.

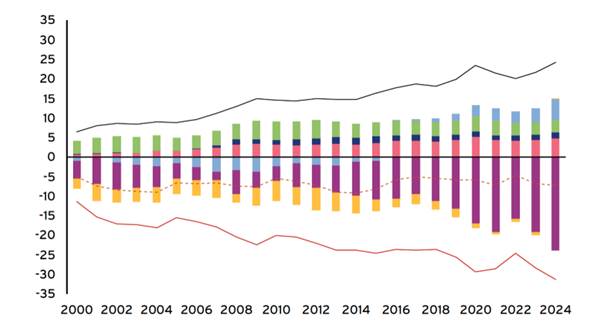

Deuxièmement, les pays qui affichent des excédents commerciaux et des revenus importants et persistants recyclent ensuite ces excédents en investissements à l’étranger, tant par l’achat d’usines, d’entreprises, etc., que par l’acquisition d’actions et d’obligations d’autres pays. Ce faisant, ces pays excédentaires deviennent de grands créanciers en actifs étrangers, tandis que les pays déficitaires deviennent de grands débiteurs. Ces déséquilibres peuvent être mesurés par la dette extérieure nette des pays. La Chine, les pays de l’UE, les exportateurs de pétrole et le Japon en sont les principaux créanciers ; les principaux débiteurs sont les États-Unis, le Royaume-Uni et les économies plus petites du Sud global.

Ces déséquilibres croissants inquiètent les institutions financières internationales telles que le FMI, l’OCDE et le G7, ainsi que de nombreux économistes orthodoxes. Pourquoi s’inquiètent-ils ? Ils craignent que des déséquilibres mondiaux « excessifs » ne conduisent à des crises financières, lorsqu’un grand pays débiteur se trouve de plus en plus dans l’incapacité de financer ses déficits commerciaux à moins d’accepter de payer davantage d’intérêts pour emprunter davantage ; ou sans laisser sa monnaie se déprécier face aux devises des nations excédentaires, alimentant ainsi l’inflation intérieure. Et si une débâcle financière devait s’ensuivre, le pays débiteur pourrait être plongé dans une profonde récession.

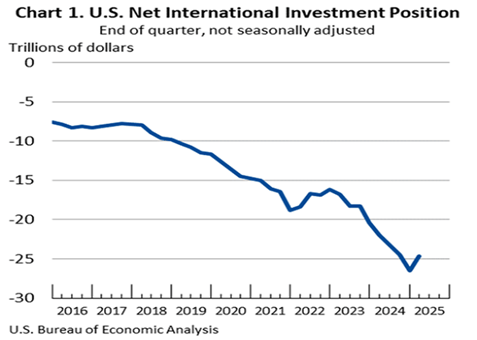

Et nous parlons bien entendu des États-Unis. La position débitrice des États-Unis s’est considérablement détériorée depuis la récession provoquée par la pandémie de Covid.

De plus en plus, les États-Unis ont compté sur les achats étrangers d’entreprises et d’actions étasuniennes (« la générosité des étrangers »), actuellement attirés par le boom de l’IA. La réaction de l’administration Trump au déficit commercial élevé des États-Unis a été d’imposer des droits de douane et d’autres mesures pour « protéger » l’industrie étatsunienne et réduire les importations. Les États-Unis ont également pris des mesures pour interdire les investissements chinois sur leur sol. Mais les mesures de Trump n’ont conduit qu’à un ralentissement du commerce mondial et des investissements étrangers, réduisant la croissance économique mondiale.

Les institutions financières internationales sont donc inquiètes et appellent à une action mondiale pour réduire ces déséquilibres. Le FMI et les autres reconnaissent que des déséquilibres commerciaux et d’investissement existeront toujours, mais leurs économistes estiment que le problème ne se pose que lorsqu’ils deviennent « excessifs » : « Tous les déséquilibres ne se valent pas – ce sont les déséquilibres excessifs qui doivent nous préoccuper » (Kristalina Georgieva, directrice générale du FMI). Le FMI estime qu’au cours des dix dernières années, environ la moitié des déséquilibres ont été « excessifs » en moyenne. Mais l’augmentation des déséquilibres excessifs en 2024 a été la plus importante de la décennie, les grandes économies – Chine, États-Unis et zone euro – en étant les principaux responsables.

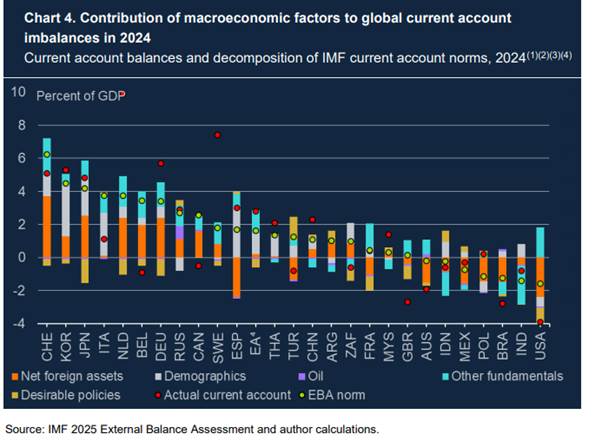

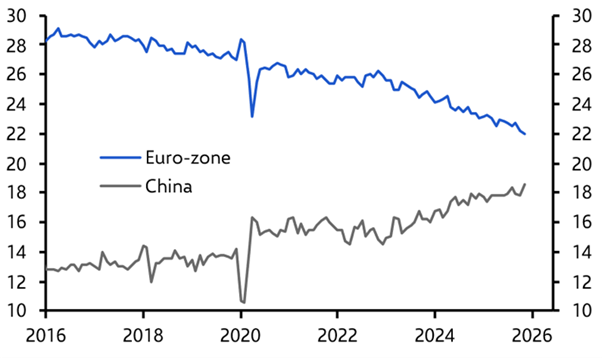

Mais qu’entend-on par « excessif » ? Les économistes du FMI ont tenté de le mesurer. Ils affirment que « les déséquilibres excessifs persistants sont principalement déterminés par des facteurs macroéconomiques intérieurs ». Ces facteurs incluent « la démographie, les niveaux de développement et la présence ou non de ressources importantes, telles que le le pétrole, dans un pays ». Cela ne nous éclaire guère sur les causes des déséquilibres excessifs. Dans le graphique ci-dessous, le FMI montre lui-même que le principal facteur est celui des « autres fondamentaux ». Ceux-ci comprennent « la production par travailleur, la croissance attendue du PIB et le Guide international du risque pays ». En d’autres termes, ce qui rend un pays excessivement excédentaire ou déficitaire, c’est son niveau de productivité et sa croissance économique relatifs par rapport à ses partenaires commerciaux.

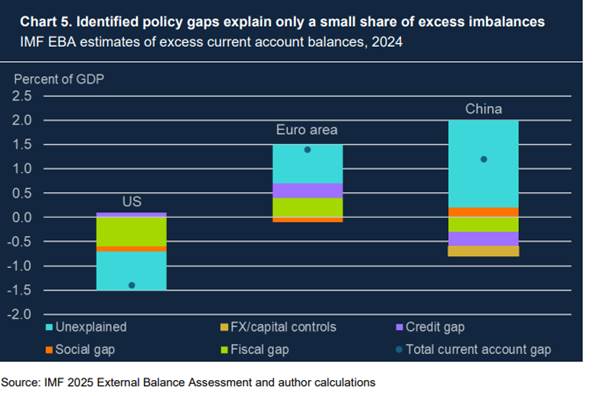

Les économistes de la Banque d’Angleterre ont récemment formulé une critique du modèle des « déséquilibre excessif » du FMI. « La modélisation du FMI peine à expliquer ce qui cause les déséquilibres excessifs. Par exemple, le déficit budgétaire excessif des États-Unis n’explique qu’environ un tiers de leur déficit courant excessif. Et l’austérité budgétaire excessive et la faiblesse du crédit privé dans la zone euro n’expliquent qu’environ la moitié de son excédent excessif. Pour la Chine, les distorsions politiques intérieures identifiées n’aident pas à expliquer son excédent excessif ».

Comme l’a formulé la Banque d’Angleterre, « l’exercice d’évaluation de la balance extérieure du FMI pourrait passer à côté de tendances structurelles importantes ». Le modèle du FMI montre que les mesures politiques – droits de douane, dévaluation de la monnaie, subventions à l’industrie ou réduction des dépenses sociales – « ne peuvent expliquer qu’une partie, mais pas l’essentiel, de l’écart entre le niveau réel et la norme ». Qu’est-ce qui peut alors expliquer le reste de l’écart ?

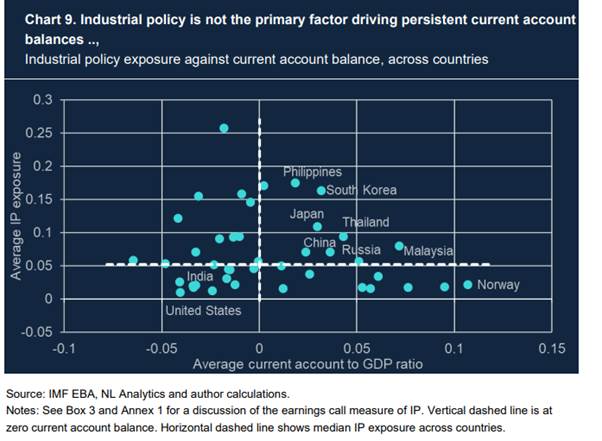

La Banque d’Angleterre cherche à avancer que les déséquilibres sont causés par la « politique industrielle », c’est-à-dire les subventions à l’industrie, le contrôle des capitaux sur les investissements, les réglementations sur les importations – toutes des mesures dont la Chine est accusée de faire le plus grand usage : « la politique industrielle n’a pas d’effets à long terme sur la productivité ou la composition des productions ; cependant, si la croissance de la productivité est endogène et spécifique à un secteur, la politique industrielle peut avoir des effets persistants ». Cependant, même sur ce point, la Banque d’Angleterre recule : « Si, par exemple, la Chine, le Japon et la Corée du Sud ont tendance à utiliser intensivement la politique industrielle et à afficher de larges excédents courants, d’autres pays excédentaires, comme les pays nordiques, y recourent relativement peu. Cela suggère que la politique industrielle n’est pas le principal moteur des soldes des comptes courants. »

Les déséquilibres commerciaux et d’investissement ne sont donc pas principalement causés par de « mauvaises politiques économiques », mais par des facteurs structurels. Lesquels ? La contribution manquante essentielle dans la liste des composantes des déséquilibres établie par le FMI est la compétitivité-coût. La théorie classique ricardienne du commerce international prédit que les échanges entre pays se rééquilibreront à long terme si les taux de change s’ajustent en conséquence. Un pays déficitaire verra sa monnaie se déprécier par rapport aux pays excédentaires, ce qui rendra ses exportations moins chères et mettra ainsi fin au déficit commercial. Il devrait donc exister un ensemble de taux de change permettant d’équilibrer tous les échanges entre pays.

C’est la théorie des avantages comparatifs de David Ricardo. Mais il a toujours été démontré qu’elle était fausse. Sous le capitalisme, avec des marchés ouverts, les économies les plus efficaces captent les parts de marché commercial des moins efficaces. Les déséquilibres commerciaux et de capitaux ne tendent donc pas vers l’équilibre au fil du temps. De plus, la causalité va des déséquilibres commerciaux vers les déséquilibres du compte de capital, contrairement au modèle ricardien où la balance commerciale devrait s’ajuster pour équilibrer le compte de capital. L’aggravation des déséquilibres commerciaux entraîne donc l’aggravation des déséquilibres entre créanciers et débiteurs.

Le commerce est principalement déterminé par le coût réel de production, c’est-à-dire les gains absolus en termes de coûts. Ce qui est réellement déterminant, c’est le niveau et la croissance de la productivité dans une économie, ainsi que le coût du travail par rapport aux autres. Le commerce ne serait équilibré que si tous les partenaires commerciaux étaient également compétitifs en termes de coûts. Mais dans le monde de la concurrence et du commerce capitalistes, cela ne se produit pas. La concurrence mondiale entre partenaires commerciaux inégalement compétitifs engendre donc des déséquilibres mondiaux persistants.

Les déséquilibres mondiaux dans le commerce et l’investissement sont en réalité un symptôme des déséquilibres du développement inégal et combiné du capitalisme. Contrairement aux thèses dominantes, le capitalisme ne peut pas s’étendre de manière harmonieuse et uniforme à travers le globe. Bien au contraire, le capitalisme est un système traversé par des contradictions engendrées par la loi de la valeur et le mobile du profit. L’une de ces contradictions est la loi du développement inégal sous le capitalisme – certaines économies nationales en concurrence s’en sortent mieux que d’autres. Et lorsque les temps deviennent difficiles, les plus fortes commencent à dévorer les plus faibles. Les déséquilibres s’aggravent.

Pour le FMI et les keynésiens, il existerait un niveau « soutenable » d’excédent ou de déficit déterminé par le « juste équilibre » entre l’épargne et l’investissement au sein d’une économie. Dans leur ouvrage, les keynésiens Klein et Pettis soutiennent que « l’excès d’épargne de l’Allemagne et de plusieurs autres petits pays européens (comme les Pays-Bas) »est la cause des excédents persistants de l’Europe. Mais toute analyse sérieuse des déséquilibres au sein de la zone euro montrera que ceux-ci ne résultent pas du besoin de l’Allemagne d’exporter son « excès d’épargne », mais de la supériorité technologique et productive de l’Allemagne, qui lui a permis d’élargir ses exportations dans l’ensemble de l’UE au détriment de ses États membres les plus faibles. Il y a un transfert de valeur et de plus-value des économies capitalistes les plus faibles vers les plus fortes. C’est précisément là la nature de l’impérialisme : l’échange inégal de valeur, et non un déséquilibre entre épargne et consommation.

Si les déséquilibres mondiaux deviennent une menace pour la croissance économique et risquent de déclencher des crises financières, que faire ? Le FMI, le G7, l’OCDE et autres appellent la Chine à freiner ses exportations et ses investissements industriels et à accroître à la place la consommation des ménages. De l’autre côté, les États-Unis ne devraient pas imposer des droits de douane, mais soumettre leurs finances publiques à une sévère austérité pour réduire leurs dépenses d’importations.

C’est une solution politique sans issue, pour deux raisons. Premièrement, l’excédent de la Chine n’est pas dû à un excès d’épargne qu’il faudrait réduire – bien au contraire, il est dû à des investissements massifs dans les secteurs manufacturiers et technologiques. La Chine a en effet opéré une montée décisive dans la chaîne de valeur, captant des parts de marché à l’exportation au détriment d’autres économies orientées vers l’exportation, notamment l’Allemagne et le reste de la zone euro, mais aussi le Japon et la Corée. En conséquence, les excédents de ces derniers ont diminué par rapport au milieu des années 2000.

Le déficit des États-Unis n’est pas dû à des dépenses publiques excessives, mais à l’incapacité de l’industrie étatsunienne à être compétitive sur les marchés mondiaux de biens (bien qu’elle conserve sa domination dans les services et la finance).

Deuxièmement, dans le cas de la Chine, contribuer à réduire les déséquilibres mondiaux et à résorber le déficit des États-Unis impliquerait de passer d’une forte épargne et d’un fort investissement à la consommation des ménages. Pourquoi la Chine ferait-elle cela pour aider les États-Unis ? En réalité, il est erroné de faire peser le fardeau de l’ajustement sur le pays excédentaire. Ce sont les pays déficitaires qui devraient « s’ajuster » en investissant davantage dans les secteurs productifs afin de réduire leurs coûts.

Par ailleurs, un ajustement mondial coordonné est hautement improbable dans le contexte géopolitique actuel. Ainsi, lorsque les keynésiens appellent à un renouveau du « multilatéralisme » et de la coopération mondiale, ils nient la réalité des années 2020. La gauche keynésienne a tenté de raviver l’idée longtemps oubliée, formulée par Keynes en 1941, selon laquelle les gouvernements devraient créer une « chambre de compensation » internationale où les excédents et déficits commerciaux des pays seraient convertis en crédits et débits libellés dans une unité de monnaie internationale – baptisée le « bancor ». Le point essentiel du plan de Keynes était que les pays créanciers ne seraient pas autorisés à conserver les sommes résultant de leurs excédents commerciaux, ni à pratiquer des taux d’intérêt punitifs pour les prêter ; au contraire, ces excédents seraient automatiquement mis à la disposition des débiteurs sous forme de facilités de découvert bon marché, grâce au mécanisme de l’Union internationale de compensation. Là encore, ce serait la Chine ou l’Europe qui paierait pour sortir les États-Unis de leur déficit et de leurs dettes.

Comment la récente réunion annuelle de l’OCDE a-t-elle conclu sur les chances d’une telle coopération internationale ? « Nous en sommes exactement là où nous en étions avant la réunion, c’est-à-dire nulle part », a déclaré le directeur général de l’Organisation mondiale du commerce (OMC). L’idée utopique du bancor a été mise à l’écart en 1941 ; si les keynésiens la remettent aujourd’hui sur la table, elle connaîtra le même sort.

Publié le 29 avril 2026 sur le blog de l’auteur