Dans des articles précédents, j’ai déjà présenté l’explication de Marx et Engels sur les crises dues à une surproduction. L’idée centrale est que, poussées par la concurrence, les entreprises ont tendance à augmenter leur production au-delà de ce que la demande peut absorber. Ainsi, à un certain moment, les marchés arrivent à saturation, les prix, les profits et les investissements chutent, la demande et la production baissent. À son tour, la surproduction peut déclencher une crise financière (les banques et les investisseurs financiers ne récupèrent pas leurs prêts, des faillites surviennent, etc.). Et même si la crise financière n’éclate pas, la surproduction peut se maintenir dans des secteurs entiers pendant de longues périodes, entraînant une croissance faible et un chômage persistant.

Étant donné que la théorie des crises de surproduction est rejetée par une majorité de marxistes, j’ai présenté des données sur les crises du XIXe siècle, ainsi que les écrits de Marx et Engels à ce sujet. J’ai également présenté des faits et des données qui montrent l’existence d’une surproduction dans les mois qui ont précédé le déclenchement des grandes crises du XXe siècle (la dépression aux États-Unis de 1929 à 1933 en premier lieu), et la crise de 2007-2009. J’ai également présenté la surproduction actuelle en Chine et dans des secteurs importants de l’économie mondiale (voir l’article sur mon blog en date du 20.12.2024). Dans le présent article, je mets à jour les données sur la surproduction en 2024 et 2025, les guerres des prix et la baisse de rentabilité dans les industries de l’acier, de l’automobile, du béton, des panneaux solaires, de la chimie et de la pétrochimie en Chine, ainsi que leurs répercussions mondiales. Nous nous appuyons à la fois sur des publications dans les médias et sur des rapports d’analystes et de consultants du secteur.

Acier

Le Comité de l’acier de l’OCDE affirme que les exportations d’acier en provenance de Chine continuent de réduire la part de marché des producteurs d’acier des pays membres de l’OCDE.

Entre 2020 et 2024, les exportations chinoises d’acier ont doublé, et en 2025, elles ont encore augmenté de 10%. « La surcapacité mondiale en acier augmente cette année à son rythme le plus rapide depuis la crise financière mondiale de 2009 et pourrait dépasser 680 millions de tonnes métriques [mmt] », affirme le Comité de l’acier. La capacité mondiale de production d’acier a augmenté pendant sept années consécutives, et l’OCDE prévoit qu’elle atteindra plus de 2,5 milliards de mmt d’ici la fin 2025. Outre la Chine, la capacité de production a augmenté rapidement en Inde, dans la région de l’Association des nations de l’Asie du Sud-Est (ASEAN) et au Moyen-Orient.

Après avoir atteint un niveau record de 118 mmt en 2024, la hausse supplémentaire de 10% des exportations chinoises d’acier au cours du premier semestre de cette année 2025 a déprimé les conditions financières de la plupart des fabricants d’acier à travers le monde, selon Sheryl Groeneweg et LievenTop, responsables du Comité acier (cités dans « China’s “nonmarket policies” decried by OECD », Recycling Today, 13 novembre 2025)

Selon l’OCDE, la capacité de production mondiale d’acier augmentera de 6,7% entre 2025 et 2027 pour atteindre un niveau record de 721 millions de tonnes métriques. Cependant, la demande ne progressera que de 0,7% par an jusqu’en 2030. Cela est dû à la surproduction d’acier de la Chine. Il existe donc une pression à la baisse sur les prix.

« La guerre des prix entre les producteurs d’acier en Chine a provoqué une crise dans l’industrie mondiale. La Chine, qui assure 56% de la production mondiale d’acier, fait face à des pressions internationales pour réguler ses prix, ce qui a conduit à une concurrence déloyale et à la mise en œuvre de mesures de protection. Une initiative de l’Union européenne vise à doubler les droits d’importation sur l’acier chinois, les faisant passer de 25% à 50%. En Amérique latine, les producteurs réclament également des mesures protectionnistes. Ils affirment que l’Europe et les États-Unis renforcent leurs barrières protectionnistes. Selon les entrepreneurs, l’industrie a besoin d’un taux d’utilisation minimum de 80% de sa capacité installée, alors qu’il est aujourd’hui de 65% au Brésil […] Suite à la guerre des droits de douane menée par Trump, le géant asiatique s’est retrouvé avec une production disponible qu’il ne parvient pas à écouler et qu’il cherche à vendre à des prix plus bas. Selon le secteur, si la tendance actuelle se poursuit, on estime qu’à la fin de 2027 l’industrie mondiale disposera d’une capacité de production inutilisée de 721 millions de tonnes d’acier, ce qui conditionnera les flux mondiaux ». (Esteban Lafuente, “Los empresarios del acero en la región reclaman medidas defensivas contra China”, La Nación, 11/11/2025).

Automobiles

Depuis deux ans, le marché automobile chinois est le théâtre d’une guerre des prix « causée par un excès chronique de capacité de production » (The Economist, reproduit dans La Nación, 27/09/2025).

Aujourd’hui, quelque 130 entreprises locales [en Chine] se concurrencent pour les ventes, mais rares sont celles qui fabriquent des voitures en grande quantité. Si toutes fonctionnaient à pleine capacité pendant un an, elles produiraient deux fois plus de voitures qu’il n’y a d’acheteurs. La conséquence de cette surcapacité a été une guerre des prix féroce. Le prix moyen des voitures a chuté de 19% au cours des deux dernières années, pour atteindre environ 165 000 yuans (23 000 dollars américains), selon les estimations de la banque japonaise Nomura. Certains modèles ont subi des réductions ponctuelles de 35% de leur prix. Bien que les ventes continuent de progresser (7% cette année, pour atteindre environ 24 millions de véhicules), les profits ont diminué ou des déficits ont été enregistrées.

Au cours des cinq premiers mois de 2025, le bénéfice net total du secteur (y compris celui des constructeurs étrangers) a chuté de 12% en glissement annuel, à 178 milliards de yuans (24,5 milliards de dollars), selon le Bureau national des statistiques. Même les entreprises qui réussissent ressentent la pression: au premier semestre, les bénéfices nets de Geely [en 2010, Geely a racheté la suédoise Volvo à Ford] ont chuté de 14%. Plus surprenant encore, le 1er septembre, BYD a annoncé une baisse de 30% de ses bénéfices nets au deuxième trimestre, alors que ses revenus ont augmenté de 14%. Les fournisseurs/sous-traitants souffrent également: certains auraient fermé leurs portes, tandis que les constructeurs retardent leurs paiements jusqu’à six mois.

Les entreprises étrangères, déjà à la traîne face au rythme de l’innovation chinoise, sont également écrasées. Elles dominaient auparavant le marché chinois, mais la part des marques locales est passée de 34% en 2020 à 69% au cours des quatre premiers mois de 2025, selon l’Association chinoise des constructeurs automobiles. La guerre des prix a accéléré la chute: comme le souligne Patrick Hummel [à la tête de la recherche sur l’automobile] de UBS, « ils ne peuvent pas rivaliser avec les locaux dans une guerre des prix ».

BYD est le plus important constructeur de véhicules électriques en Chine. « En mai, les réductions de prix effectuées par BYD ont déclenché une nouvelle vague de fortes remises chez les concurrents, provoquant des plaintes dans les médias et les institutions d’État au sujet de l’« involution », un terme désignant la concurrence destructrice. En juin, les autorités ont convoqué les constructeurs à Pékin et leur ont demandé de mettre fin aux remises et d’accélérer les paiements aux fournisseurs. Plusieurs grandes entreprises ont promis de payer dans un délai maximum de 60 jours.

Dans le même ordre d’idées: « La Chine est en train de conquérir le monde des véhicules électriques. Ses constructeurs automobiles produisent beaucoup plus que n’importe quel autre pays et les surpassent en matière d’innovation. […] Au cours des cinq derniers mois, les voitures à batterie et les hybrides rechargeables ont représenté plus de la moitié des ventes totales. Mais si l’on examine de plus près l’industrie, le tableau n’est pas rose. La concurrence féroce entre les constructeurs automobiles est déjà devenue impitoyable, et une cinquantaine de constructeurs se disputent les clients et baissent leurs prix sans cesse. Les producteurs, qui font face à des pertes catastrophiques, ont du mal à payer les entreprises qui leur fournissent leurs pièces. Et pourtant, ils continuent à contracter des emprunts auprès des banques d’État pour construire davantage d’usines, ce qui entraîne une importante surcapacité. Cette frénésie a attiré l’attention des plus hautes instances du gouvernement chinois. Les responsables ont lancé une campagne contre l’« involution », qu’ils définissent comme une « concurrence excessive » (The New York Times, Keith Bradsher, « Why China Is Trying to Tame Its Electric Car Frenzy », 2/09/2025).

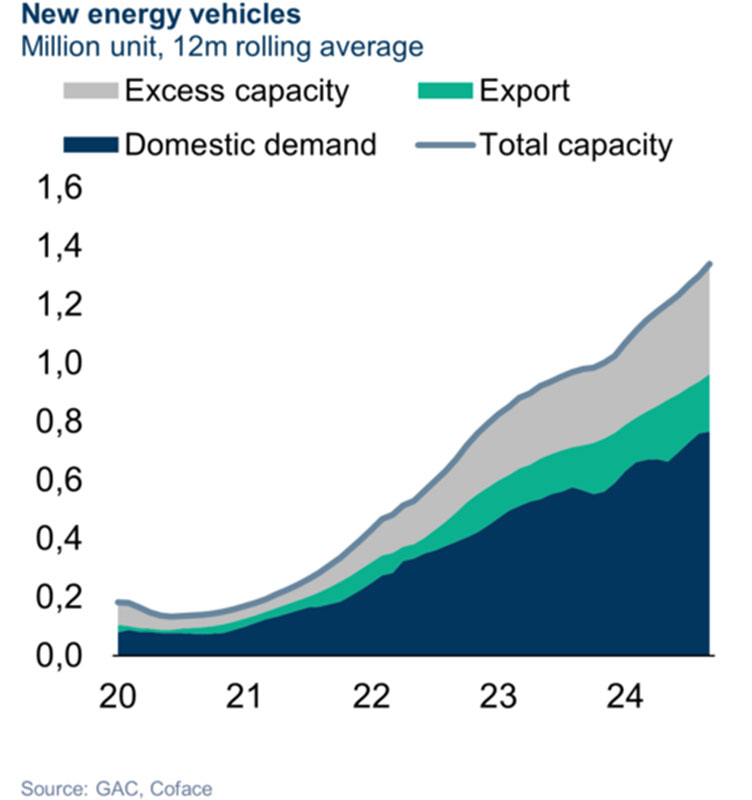

En 2025, les exportations automobiles de la Chine ont dépassé les six millions d’unités, soit environ 10% du marché mondial de l’automobile hors Chine.

Béton, ciment

La Chine représente environ 50% de la production mondiale de ciment. Pendant des années, cette production a alimenté des projets d’infrastructure de grande envergure: voies ferrées pour trains à grande vitesse, villes en expansion et innombrables constructions résidentielles. Cependant, divers facteurs ont convergé pour créer un excédent de production.

Tout d’abord, le ralentissement du marché hypothécaire. La crise de la dette d’Evergrande [grand promoteur immobilier, radié en août 2025 de la bourse de Hongkong, sa filiale automobile est aussi en crise] et les défauts de paiement qui ont suivi ne sont que les symptômes les plus visibles de problèmes structurels plus profonds. Le nombre de nouvelles constructions a considérablement diminué. La demande de ciment s’est fortement affaiblie depuis 2021 en raison de la chute des investissements immobiliers et du ralentissement de la construction d’infrastructures, ce qui se traduit par une baisse de 23% de la production nationale de ciment entre 2021 et 2024, selon les données de la China Buildings Materials Federation (Cement overcapacity high on agenda – Chinadaily.com.cn).

Ensuite, à mesure que la demande de ciment diminue, celle de minerai de fer et d’acier [pour béton armé] diminue également. La demande de transport de matières premières et de produits finis diminue également, entraînant une baisse des tarifs globaux du transport. La production de ciment utilise du charbon. Par conséquent, la demande mondiale de charbon diminue également, tout comme les prix.

Panneaux solaires

Le ministère chinois de l’Industrie et des Technologies de l’information fait pression sur les principaux fabricants pour qu’ils prennent des mesures énergiques afin de mettre fin à la concurrence désordonnée via une guerre des prix et de promouvoir la réduction ordonnée des surcapacités de production vieillissantes. Le quotidien officiel People’s Daily a publié en première page un commentaire critiquant les guerres de prix destructrices et appelant à des réformes pour rétablir l’ordre sur le marché (cité dans PV Magazine du 7 juillet 2025: « China moves to curb solar overcapacity, stabilize pricing », pv magazine International): « La situation est grave. Les principaux producteurs de panneaux solaires ont enregistré des pertes cumulées de 2,8 milliards de dollars au premier semestre 2025, soit le double des pertes de l’année précédente. À eux seuls, les quatre plus grands producteurs, LONGI, Jinko Solar, Trina Solar et JA Solar, ont perdu 1,54 milliard de dollars au premier semestre. (…) La surcapacité est massive. Les fabricants mondiaux (principalement chinois) sont en mesure de produire plus du double des panneaux que le monde achètera en 2025. Le taux d’utilisation des capacités de production de panneaux solaires s’est élevé en moyenne à 24,9% entre 2008 et 2023, ce qui indique des graves surcapacités. »

Plus de 40 entreprises ont fait faillite ou ont été vendues depuis 2024. En 2024, les principales entreprises ont licencié près d’un tiers de leurs salarié·e·s (environ 87’000 travailleurs/travailleuses). La demande est toutefois restée stable: au cours du premier semestre 2025, la Chine a installé 212 GW de nouvelle capacité solaire, soit le double par rapport à la même période en 2024. Par ailleurs, les exportations chinoises de panneaux solaires ont augmenté de 73% au cours du premier semestre 2025.

De nombreuses entreprises sont en train de former un cartel de type OPEP avec un fonds de 7 milliards de dollars pour racheter et fermer les entreprises pas assez rentables. Les prix ont commencé à se stabiliser. Ils devraient toutefois rester bas au cours des deux prochaines années (Quantessa: China’s Solar Collapse: Overproduction Crisis).

Pétrochimie

La situation dans le secteur pétrochimique est quelque peu différente des précédentes, car la croissance de la production chinoise ces dernières années s’inscrit dans un contexte de surproduction mondiale. Nous reproduisons ici des extraits d’un rapport de septembre 2025 élaboré par Chemicals Consulting.

« L’industrie pétrochimique se trouve à un tournant critique et traverse l’une des périodes les plus difficiles de son histoire récente. Le marché est grevé par une offre excédentaire persistante et une faible croissance de la demande. Le déséquilibre entre l’offre et la demande a fortement pesé sur la rentabilité et poussé de nombreux producteurs à déclarer l’état de crise. Cela se traduit par de multiples fermetures d’usines, les acteurs du secteur luttant pour assurer leur pérennité dans un secteur de plus en plus concurrentiel et en pleine mutation. Dans le même temps, l’industrie subit simultanément l’influence plus large de la transition en matière d’énergie, qui exige des niveaux élevés d’investissement dans la décarbonisation, la circularité et d’autres filières durables. Une grande partie du problème actuel est liée à une période prolongée d’expansion des capacités, en particulier en Chine. Cela a exercé une pression forte à la baisse sur les marges (de rentabilité) de l’industrie et a fondamentalement modifié le paysage concurrentiel. » (https://www.woodmac.com/news/opinion/petrochemicals-in-peril-oversupply-crisis-and-energy-transition-threaten-industry-survival/)

Le rapport souligne que les producteurs qui possèdent des usines anciennes ou non intégrées sont exposés à un risque élevé de fermeture. De nombreux producteurs du secteur de la chimie en Europe et dans certaines régions d’Asie ont fermé leurs portes. L’expansion agressive des capacités de la Chine et sa volonté de sortir de la dépendance vis-à-vis des importations d’énergie ont contribué de manière significative à la surabondance structurelle de l’offre de produits de basepétrochimiques et de polymères. Cela a entraîné des taux de fonctionnement durablement bas dans la plupart des maillons de la chaîne de valeur. La Chine n’absorbe plus les excédents de production mondiale et devient même un exportateur de certains produits.

La capacité mondiale de production d’éthylène (hydrocarbure insaturé) a augmenté de plus de 40 millions de tonnes entre 2020 et 2025, environ 70% de cette nouvelle capacité ayant été construite en Chine. Au cours de la même période, la demande a augmenté d’environ 27 millions de tonnes. Toutefois, cela n’explique que partiellement l’offre excédentaire, dans la mesure où une tendance similaire s’est produite entre 2015 et 2020, lorsque les augmentations nettes de capacités productives ont dépassé la croissance de la consommation d’environ 11 millions de tonnes. En conséquence, le taux moyen mondial d’utilisation des capacités des usines d’éthylène s’établit à environ 80%.

Ce même rapport souligne que les taux de marge dans la production du polyéthylène (PE) ont été négatifs depuis 2022, mais que cela a été compensé par les taux de marge positifs pour l’éthylène jusqu’au second semestre 2024. Cependant, en 2024 les profits sur l’éthylène ont été négatifs. Des usines ont fermé en Malaisie, aux Philippines et au Vietnam.

Actuellement, les producteurs chinois Sinopec et PetroChina connaissent également des difficultés. Ils ont pris des mesures pour fermer les usines les plus anciennes afin de les remplacer par des usines plus modernes et intégrées. En Europe, des entreprises telles que Dow, Exxon, LyondellBasell, SABIC, TotalEnergies et Versalis ont réduit leurs activités. Les coûts de l’énergie ont augmenté en Europe et il existe des coûts liés à la réduction des émissions de carbone conformément aux politiques environnementales de l’Union européenne.

Pression sur le marché mondial

Actuellement, la part de la Chine dans l’industrie mondiale est de 30%. La surproduction submerge le marché mondial.

Cela apparaît également dans le graphique sur la production de véhicules, portant sur les ventes intérieures et les exportations:

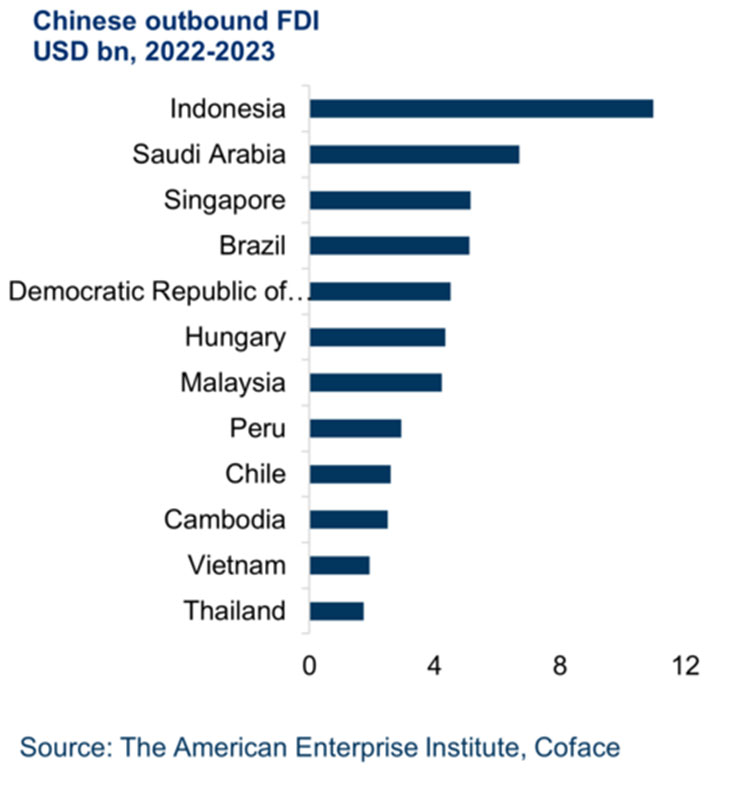

D’autre part, les investissements directs à l’extérieur (IDE chinois). Depuis le second semestre 2022, on observe une augmentation soutenue des IDE. La Chine est passée du statut d’importateur net de capitaux à celui d’exportateur. L’ASEAN a été la principale destination des investissements en 2022 et 2023. La Hongrie est le principal destinataire en Europe. Son évolution récente est présentée dans le tableau ci-dessous:

Tout porte à croire que la pression de la surproduction et du surinvestissement (suraccumulation) au niveau mondial va s’intensifier dans les années à venir. La guerre commerciale actuelle – l’offensive de Washington sur les tarifs douaniers et les réponses des pays concernés – s’inscrit dans ce contexte.

En conclusion

La surproduction est le résultat de la lutte – une véritable guerre à mort – que se livrent les capitaux pour s’imposer. Cette guerre est la raison pour laquelle les capitaux ne peuvent contrôler les prix et la production. Comme le soulignait Marx, « la concurrence impose à chaque capitaliste individuel de se soumettre à la contrainte extérieure des lois immanentes du mode de production capitaliste. Elle contraint à étendre sans cesse son capital pour le conserver, et il ne peut l’étendre qu’au moyen d’une accumulation progressive » (Karl Marx, Le Capital, traduction 4e édition allemande, sous la responsabilité de Jean-Pierre Lefebvre, Ed. Sociales, 1983, p. 663-664). Mais cette impulsion à étendre la production au-delà de ce que le marché peut absorber conduit inévitablement à la surproduction et aux crises. C’est ce qu’Engels appelait, à la suite de Fourier, la « crise pléthorique », ou crise de l’abondance [voir Engels, l’Anti-Dühring, Ed. Sociales 1950, p. 316]. Elle exprime la contradiction entre la production, de plus en plus sociale, et l’appropriation capitaliste. La capacité explicative de la théorie marxiste de l’accumulation et de la crise du capitalisme apparaît ici avec toute sa force.

Article publié par Rolando Astarita sur son blog le 23 novembre 2025; traduction rédaction A l’Encontre