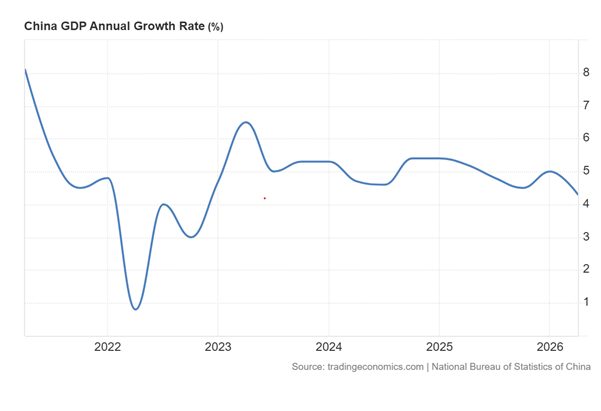

La croissance du PIB chinois au deuxième trimestre a connu un ralentissement significatif, passant de 5,0 % au premier trimestre à 4,3 % en glissement annuel, un résultat inférieur aux prévisions. Il s’agit de la croissance trimestrielle la plus faible enregistrée depuis le début des mesures de confinement liées à la pandémie en 2022. Toutefois, malgré ce ralentissement au deuxième trimestre, la croissance du PIB réel de la Chine pour le premier semestre 2026 reste dans la fourchette visée par le gouvernement, à 4,7 % en glissement annuel.

Néanmoins, les « experts » occidentaux continuent d’affirmer que ce ralentissement confirme leur opinion selon laquelle la Chine se dirige vers la stagnation. Prenons les arguments avancés par Ruchir Sharma dans le Financial Times, avant la publication de ces derniers chiffres de croissance. «Bien que de nombreux analystes continuent de s’attendre à ce que la Chine dépasse les États-Unis en tant que première économie mondiale, sa croissance a atteint son apogée en 2021. Depuis lors, la part de la Chine dans le PIB mondial a reculé en valeur nominale, passant de 18 à 16,5 %, tandis que celle des États-Unis a grimpé à 26 %. Le taux de croissance de la Chine est désormais inférieur à celui du reste du monde, y compris des États-Unis. En termes réels, des estimations indépendantes situent désormais la croissance chinoise plus près de zéro que de l’objectif officiel de 4,5 à 5 % ».

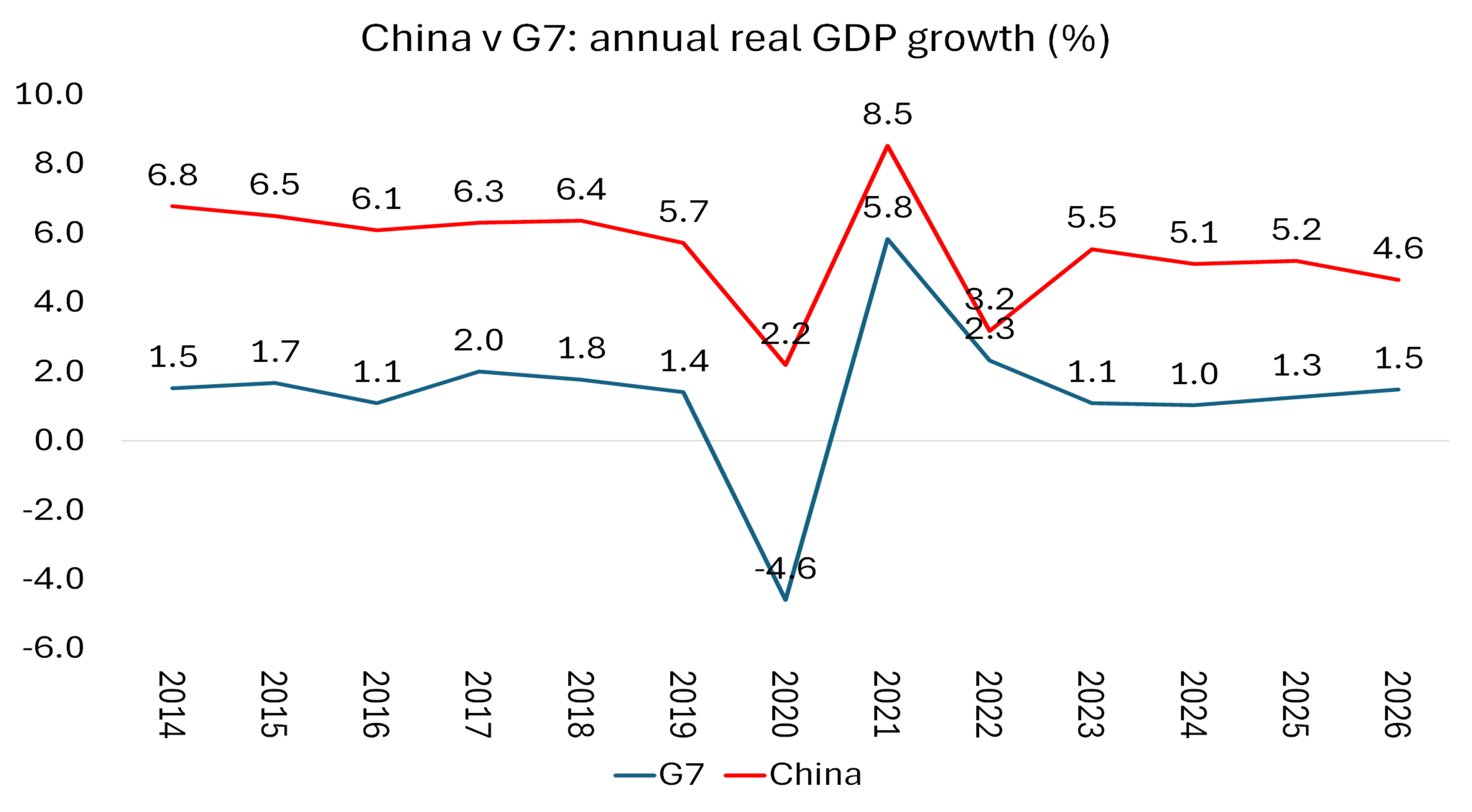

Je vais répondre à ces points un par un. Premièrement, le taux de croissance du PIB réel de la Chine a peut-être atteint son pic en 2014, mais l’écart entre le taux de croissance moyen de la Chine depuis lors et celui des économies du G7 n’a pas disparu. En moyenne depuis 2014, le taux de croissance de la Chine a été supérieur de plus de 4 points de pourcentage au taux de croissance moyen du G7.

Certes, la part de la Chine dans le PIB mondial a diminué en termes nominaux (aux prix de l’année considérée), mais ce n’est pas le cas en termes réels (corrigés vis-à-vis de l’inflation). Sharma fait donc preuve de mauvaise foi sur ce point. La contraction en termes nominaux est principalement due à l’affaiblissement du yuan chinois face à un dollar étatsunien très fort et à la déflation intérieure. Le PIB nominal étant calculé en dollars étatsuniens courants, les fluctuations des taux de change et des prix réduisent artificiellement la taille de l’économie chinoise sur la scène mondiale.

En utilisant la parité de pouvoir d’achat (PPA), nous pouvons éliminer l’effet des fluctuations des taux de change. Ainsi, au lieu d’une baisse de la part de la Chine dans le PIB mondial de 1,5 à 2,0 points de pourcentage, on constate en termes réels une hausse de 1,4 point de pourcentage.

Données sur les tendances historiques (2021–2026)

| Année | Part nominale du PIB mondial | Part réelle (PPA) du PIB mondial |

|---|---|---|

| 2021 | 18,74 % (Pic) | 18,5 % |

| 2022 | 18,09 % | 18,7 % |

| 2023 | 17,28 % | 18,99 % |

| 2024 | 17,00 % | 19,31 % |

| 2025 | 16,70 % | 19,63 % |

| 2026 (actuel) | 16,50 % | 19,89 % |

De plus, le taux de croissance de la Chine n’a pas « chuté en dessous de celui du reste du monde », comme l’affirme Sharma. Il s’appuie ici sur « des estimations indépendantes qui situent désormais la croissance chinoise en termes réels plus près de zéro que de l’objectif officiel de 4,5 à 5 % ». De quelles sont ces estimations « indépendantes » ? Elles proviennent d’une source bien précise, le Rhodium Group, un groupe de recherche occidental qui se présente comme « expert » de la Chine. Le Rhodium Group écarte les estimations officielles du PIB, arguant qu’elles sont biaisées à la hausse et ne tiennent pas compte de la faiblesse de l’activité économique intérieure.

Rhodium prétend estimer la croissance chinoise selon une approche ascendante en ventilant les dépenses (et non la production) par secteur. Leur méthode de « ventilation » revient essentiellement à diviser par un multiple significatif les chiffres officiels des investissements en immobilisations, afin de les ramener au niveau des dépenses d’investissement dans le secteur immobilier. Or, comme chacun sait, le secteur immobilier connaît depuis un certain temps déjà un grave marasme. Concrètement, Rhodium ramène le taux de croissance des investissements chinois (qui, globalement, recule de 5,7 % en glissement annuel) au taux de croissance des investissements immobiliers, lequel recule de 18 % en glissement annuel, tirant ainsi le taux global vers le bas. Si l’on utilise les investissements immobiliers comme indicateur du taux d’investissement chinois, il n’est pas étonnant d’aboutir à une croissance globale nulle.

Rhodium estime le taux de croissance de la Chine uniquement à partir de données relatives à la « demande », telles que les ventes au détail, la croissance du crédit et la « confiance des consommateurs ». Il ne tient pas compte des indicateurs liés à l’« offre », tels que la production industrielle, les exportations et l’industrie manufacturière en général. Or, la plupart des estimations occidentales du PIB chinois ne suivent pas l’approche de Rhodium. La Banque de Finlande, par exemple, ne retient pas non plus les chiffres officiels et suit plutôt des indicateurs de production tels que la production d’électricité, le fret ferroviaire et les exportations nettes. Elle constate que la croissance réelle du PIB chinois est inférieure d’environ 1 point de pourcentage aux données officielles, ce qui signifie néanmoins qu’elle s’élève toujours à environ 4 % par an.

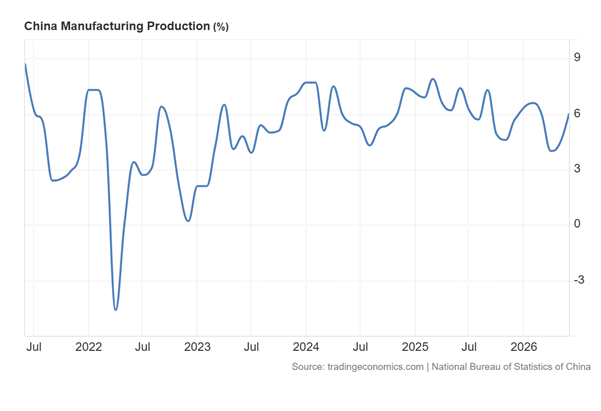

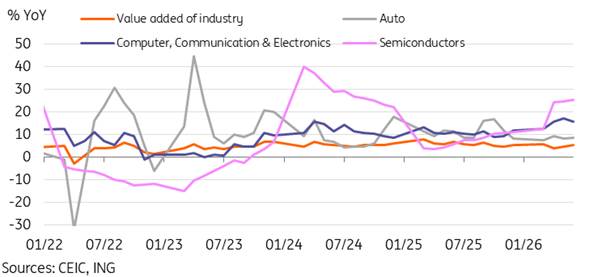

En effet, la production industrielle chinoise a progressé de 5,4 % au premier semestre 2026, avec une hausse de 6 % dans le secteur manufacturier et de 14 % dans le secteur technologique.

Si l’on observe l’industrie chinoise, il apparaît clairement que la demande extérieure est le facteur clé de cette progression : les secteurs ferroviaire, naval et aérospatial ont progressé de 18,2 %, l’automobile de 8,7 % et les ordinateurs, les communications et les équipements électroniques de 15,7 %. La production de semi-conducteurs a atteint son plus haut niveau depuis 17 mois, avec une hausse de 25,4 % en glissement annuel, dans un contexte de boom technologique persistant.

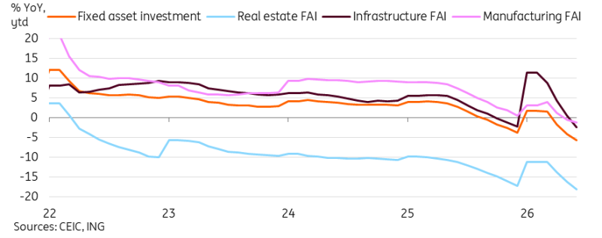

Cela ne signifie pas pour autant qu’il faille négliger le ralentissement actuel de la croissance globale des investissements. Les investissements en immobilisations ont reculé de 5,7 % en glissement annuel au cours du premier semestre, atteignant leur plus bas niveau depuis mai 2020. Les investissements du secteur privé ont chuté de 8,5 % et ceux des entreprises publiques ont également continué de baisser, s’établissant à 2,3 %. Les entreprises privées comme les entreprises publiques semblent reporter leurs projets de dépenses d’investissement, ce qui aggrave un environnement d’investissement déjà fragile.

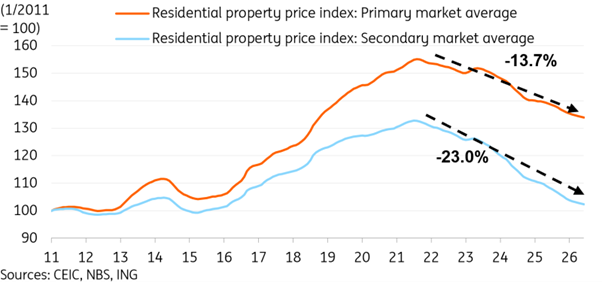

Quelles en sont les causes ? La cause principale réside dans le marasme persistant du secteur immobilier et dans les difficultés rencontrées par les collectivités locales pour faire face à l’accumulation de la dette, qui s’est envolée pendant le boom immobilier. Ce sont là les facteurs à l’origine de la relative faiblesse de la demande intérieure.

Les prix de l’immobilier continuent de baisser, bien qu’à un rythme désormais beaucoup plus lent, certaines villes enregistrant même une légère hausse. Mais même en excluant le secteur immobilier, les investissements en immobilisations ont tout de même reculé de 2,7 % au cours du semestre clos en juin, poursuivant leur baisse après un recul de 1,2 % au cours des cinq premiers mois de l’année.

L’autre facteur qui pèse sur la demande intérieure est le surendettement hérité de l’effondrement du marché immobilier, qui se concentre désormais principalement au niveau des collectivités locales. Les prêts accordés par les collectivités locales à des promoteurs privés pendant la bulle immobilière figurent toujours dans leurs comptes, ce qui paralyse bon nombre d’entre elles et les empêche de réaliser de nouveaux investissements. Alors que le gouvernement central et les banques d’État développent leurs investissements et leurs crédits en faveur des « nouvelles forces productives », c’est-à-dire les secteurs de la technologie et de l’énergie solaire, les collectivités locales ne peuvent pas suivre. L’une des principales raisons de la baisse globale des investissements en Chine réside donc dans les séquelles de la frénésie immobilière et de la frénésie de financement dont ont fait preuve les collectivités locales. Les dirigeants communistes chinois ont commis une grave erreur. Ils ont laissé l’urbanisation de la Chine, ainsi que le développement de ses villes et des logements qui s’y trouvent, entre les mains du secteur privé. Ils n’ont pas mis en place un programme national de construction de logements géré et contrôlé par l’État, mais ont au contraire chargé les collectivités locales de financer les promoteurs immobiliers privés.

Le gouvernement chinois a ainsi permis une expansion massive des investissements improductifs et spéculatifs de la part du secteur capitaliste de l’économie. Dans leur volonté de construire suffisamment de logements et d’infrastructures pour une population urbaine en forte croissance, les gouvernements central et locaux ont confié cette tâche à des promoteurs privés. Au lieu de construire des logements destinés à la location, ils ont opté pour la solution du « marché libre », à savoir que les promoteurs privés construisent pour la vente. Bien sûr, il fallait construire des logements, mais comme l’a déclaré tardivement le président Xi, « les logements sont faits pour y vivre, pas pour la spéculation ».

En conséquence, la majeure partie des « entreprises zombies » chinoises sont des promoteurs immobiliers, qui continuent de freiner la croissance globale et l’investissement au niveau national. Les collectivités locales se sont retrouvées contraintes d’absorber une grande partie de ces créances pourries des banques locales et des promoteurs immobiliers — alors qu’elles sont soumises à des limites restrictives en matière d’émission de dette, et que Pékin ne leur accorde qu’un soutien limité.

L’expansion économique de la Chine se poursuit, mais elle dépend fortement des exportations. Malgré les droits de douane de Trump et d’autres sanctions (qui s’accumulent de jour en jour !), les exportations chinoises vers le reste du monde ont atteint des niveaux records. Les exportations chinoises ont bondi de 27 % en glissement annuel pour atteindre un niveau historique de 412 milliards de dollars en juin 2026. Cette croissance a propulsé la valeur totale des exportations chinoises pour le premier semestre 2026 à 2 120 milliards de dollars (soit une hausse de 17,6 % en glissement annuel). Cet essor a été fortement accéléré par deux catalyseurs principaux : la ruée mondiale vers les infrastructures d’intelligence artificielle et une expansion massive des expéditions de technologies vertes.

Je ne m’attarderai pas sur les arguments incessants avancés par les « experts » occidentaux selon lesquels la Chine serait à l’origine de « déséquilibres mondiaux » en raison du succès de ses exportations et se débarrasserait de sa « surcapacité » en inondant les marchés mondiaux de marchandises à des prix très bas. J’ai déjà traité de ces arguments dans des articles précédents. Mais une nouvelle attaque a vu le jour. Il s’agit de l’affirmation selon laquelle la part croissante et considérable de la Chine dans les exportations mondiales « évincerait » les autres économies exportatrices du Sud. C’est un argument particulièrement ridicule. Les « experts » occidentaux ne se sont jamais inquiétés du succès des exportations chinoises il y a deux décennies, lorsqu’ils pensaient qu’il reposait sur des entreprises étatsunienes et européennes implantées en Chine. Mais maintenant que la Chine a développé ses propres entreprises industrielles et qu’elle est à la pointe dans des secteurs d’exportation clés, ces experts affirment qu’elle porte préjudice aux pays « pauvres ».

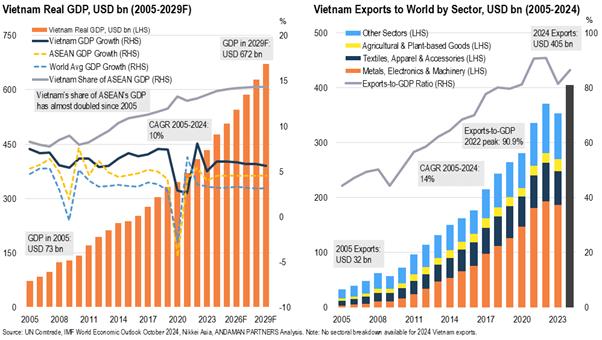

Le Vietnam contredit cette affirmation. Il s’agit d’une économie dont le modèle est similaire à celui de la Chine, c’est-à-dire caractérisée par un secteur dirigé et détenu par l’État, parallèlement à un secteur capitaliste. La part du Vietnam dans les exportations mondiales a considérablement augmenté au cours des dix dernières années, passant d’environ 1,2 % il y a dix ans à environ 1,35 % aujourd’hui.

La Chine n’«évince» pas le Vietnam. L’incapacité d’autres pays à se tailler une part du marché à l’exportation tient davantage au fait que la plupart des économies du Sud sont dominées par des multinationales étrangères et ne disposent ni d’un secteur public significatif ni d’un plan indépendant. C’est l’impérialisme qui a empêché le Sud de «rattraper son retard», et non la Chine.

La Chine ne connaît pas une expansion intérieure suffisamment rapide, même si les dépenses de consommation réelles ont progressé en moyenne de plus de 6 % par an depuis 2014 – ce qui est loin d’être un rythme d’escargot comme dans le G7. Il semble toutefois probable que l’effondrement du marché immobilier ait atteint son niveau le plus bas et que les collectivités locales commencent à s’attaquer à leur surendettement. Par ailleurs, les investissements dans les secteurs des nouvelles technologies montent en flèche. Il y a donc toutes les raisons de s’attendre à ce que la Chine atteigne son objectif de croissance actuel, compris entre 4,5 % et 5,0 %, cette année.

Publié sur le blog de l’auteur le 15 juillet 2026