La bulle de l’IA masque l’état désastreux de l’économie américaine… en attendant l’inévitable crise qui découlera de son éclatement.

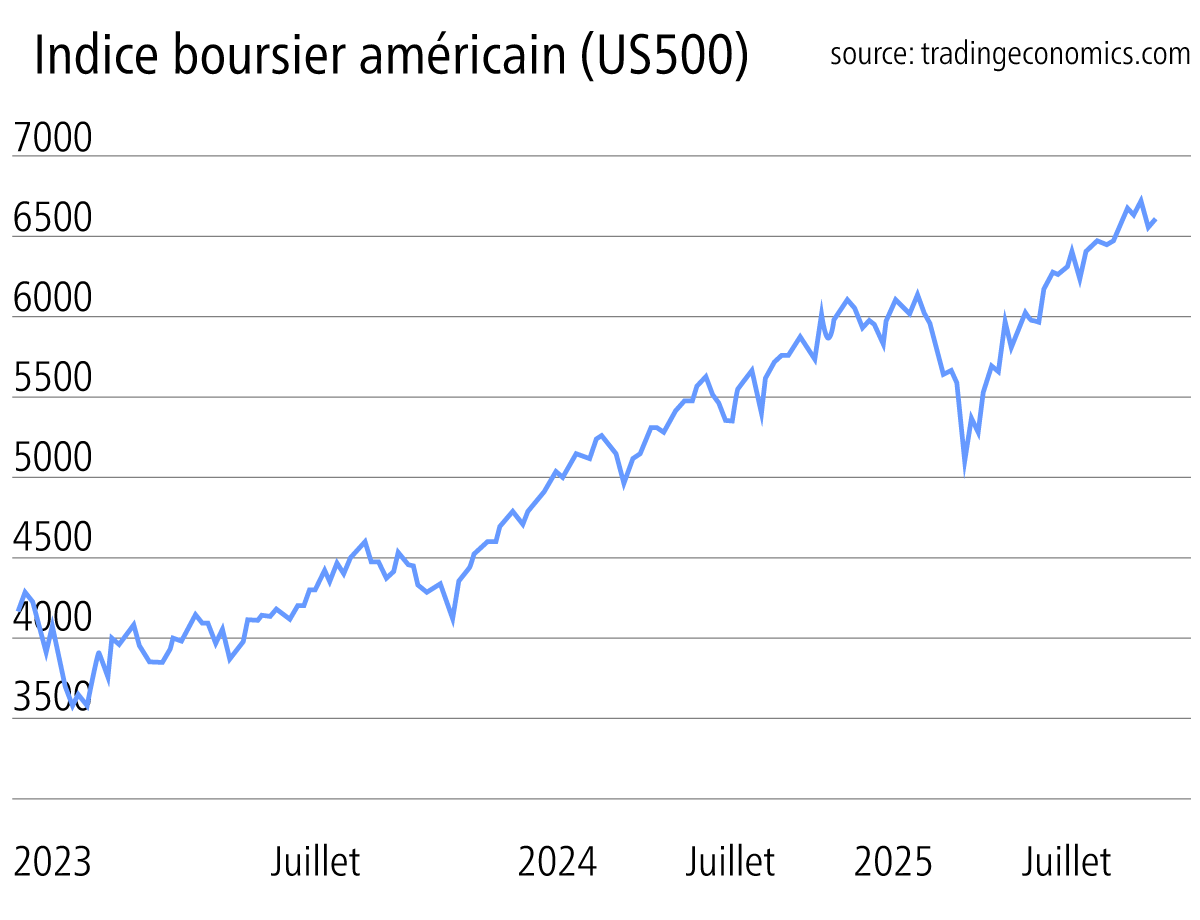

Le marché boursier étatsunien continue d’atteindre de nouveaux records ; le prix du bitcoin est également quasiment à son plus haut et celui de l’or a atteint des sommets historiques.

Des investissements démesurés

Les investisseurs dans les actifs financiers (banques, compagnies d’assurances, fonds de pension, fonds spéculatifs, etc.) sont extrêmement optimistes et confiants en ce qui concerne le marché financier. Comme l’a déclaré Ruchir Sharma, président de Rockefeller International : « Malgré les menaces croissantes qui pèsent sur l’économie étatsunienne – des droits de douane élevés à l’effondrement de l’immigration, en passant par l’érosion des institutions, l’augmentation de la dette et l’inflation persistante –, les grandes entreprises et les investisseurs semblent imperturbables. Ils sont de plus en plus convaincus que l’intelligence artificielle est une force si puissante qu’elle peut relever tous les défis ». Jusqu’en 2025, les entreprises travaillant sur l’IA ont généré à elles seules 80 % des gains boursiers américains. Cela a contribué et contribue encore à financer et à stimuler la croissance étatsunienne, car le marché boursier axé sur l’IA attire des capitaux du monde entier. Au deuxième trimestre 2025, les investisseurs étrangers ont injecté 290 milliards de dollars dans les actions étatsuniennes, un record. Ils détiennent désormais environ 30 % du marché étatsunien, une part d’une importance inédite depuis la fin de la Seconde Guerre mondiale. Comme le fait remarquer M. Sharma, les États-Unis sont devenus le meilleur pari, « la meilleure mise pour ce qui concerne l’IA ».

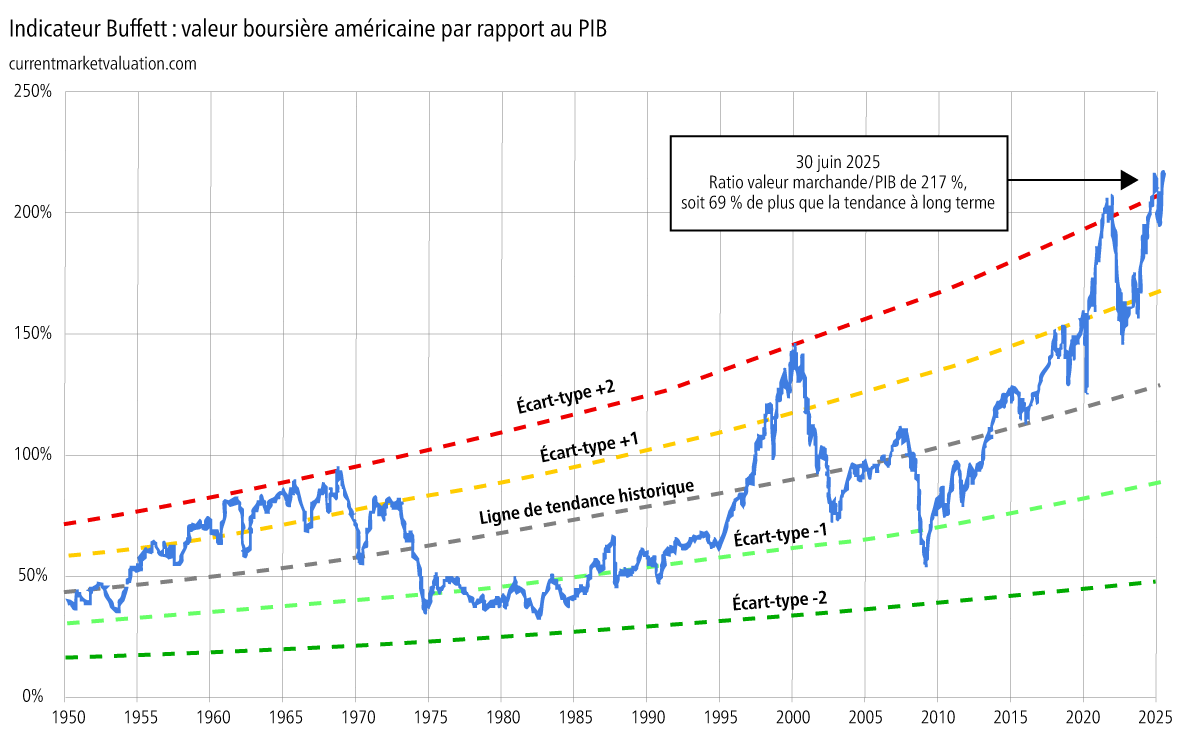

La « bulle » des investissements dans l’IA (mesurée grâce au rapport entre le cours des actions et la « valeur comptable » des entreprises) est 17 fois plus importante que celle de la bulle internet en 2000, ou encore que celle des subprimes en 2007. Le ratio entre la valeur du marché boursier étatsunien et le PIB du pays (l’« indicateur Buffett ») a atteint un nouveau record de 217 %, soit plus de 2 écarts-types au-dessus de la tendance à long terme.

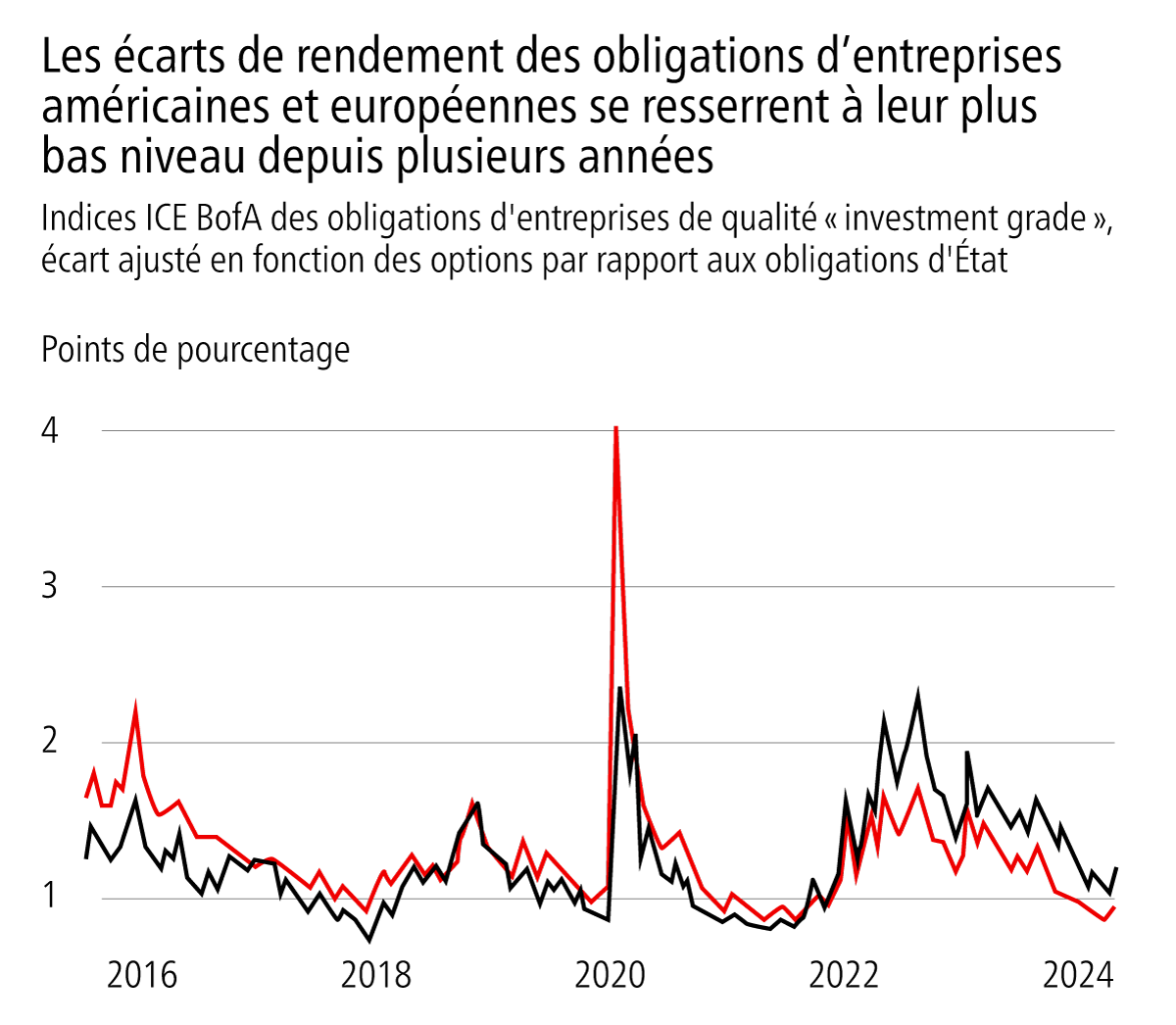

Et ce ne sont pas seulement les actions des entreprises qui sont en plein essor. Il y a une forte demande pour acheter de la dette des entreprises étatsuniennes, en particulier des grandes entreprises technologiques et d’intelligence artificielle, les Magnificent Seven. L’écart entre les taux d’intérêt versés sur les obligations d’entreprise et ceux des obligations d’État, considérées comme sûres, est tombé à moins de 1 %.

Des dépenses colossales et des gains de productivité très incertains

Ces paris sur l’avenir de l’IA s’étendent à tous les secteurs. En d’autres termes, les États-Unis ont mis tous leurs œufs dans le même panier. Les investisseurs parient que l’IA finira par générer d’énormes rendements sur leurs achats d’actions et leurs titres de créance, lorsque la productivité du travail augmentera de manière spectaculaire et, avec elle, la rentabilité des entreprises spécialisées dans l’intelligence artificielle. Matt Eagan, gestionnaire de portefeuille chez Loomis Sayles, a déclaré que les prix exorbitants des actifs suggéraient que les investisseurs misaient sur « des gains de productivité sans précédent » grâce à l’IA. « C’est le truc qui pourrait mal tourner ».

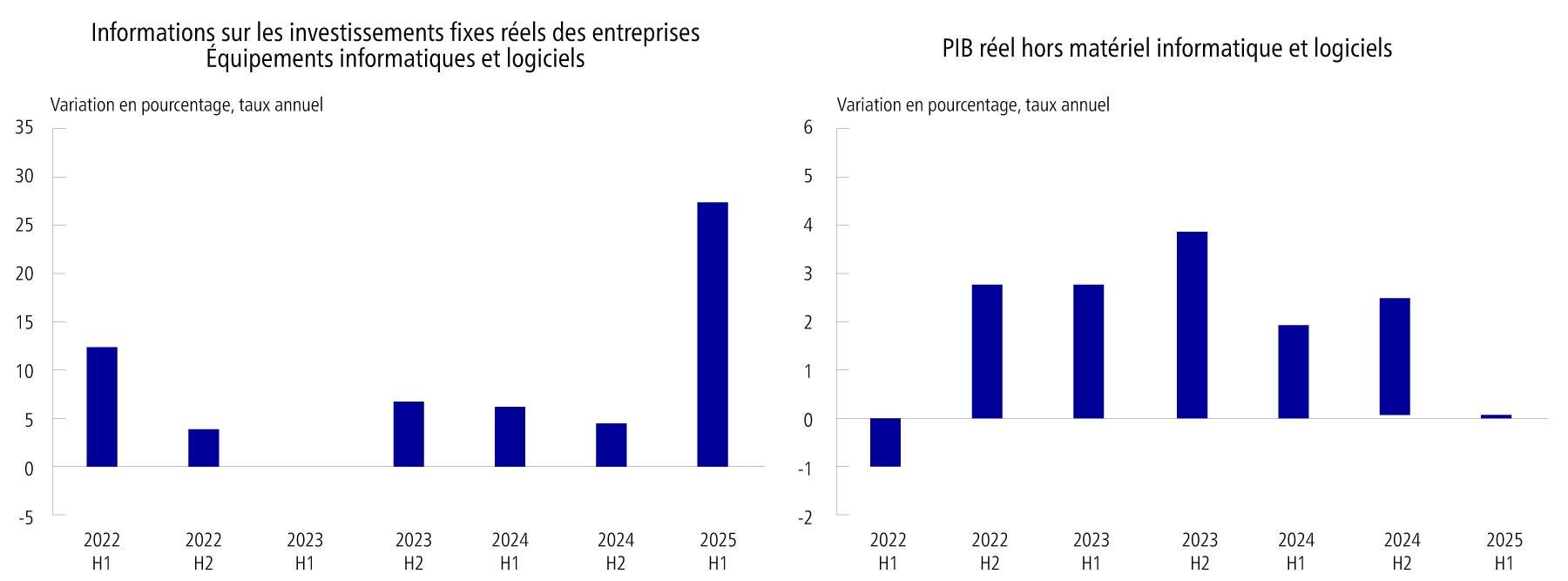

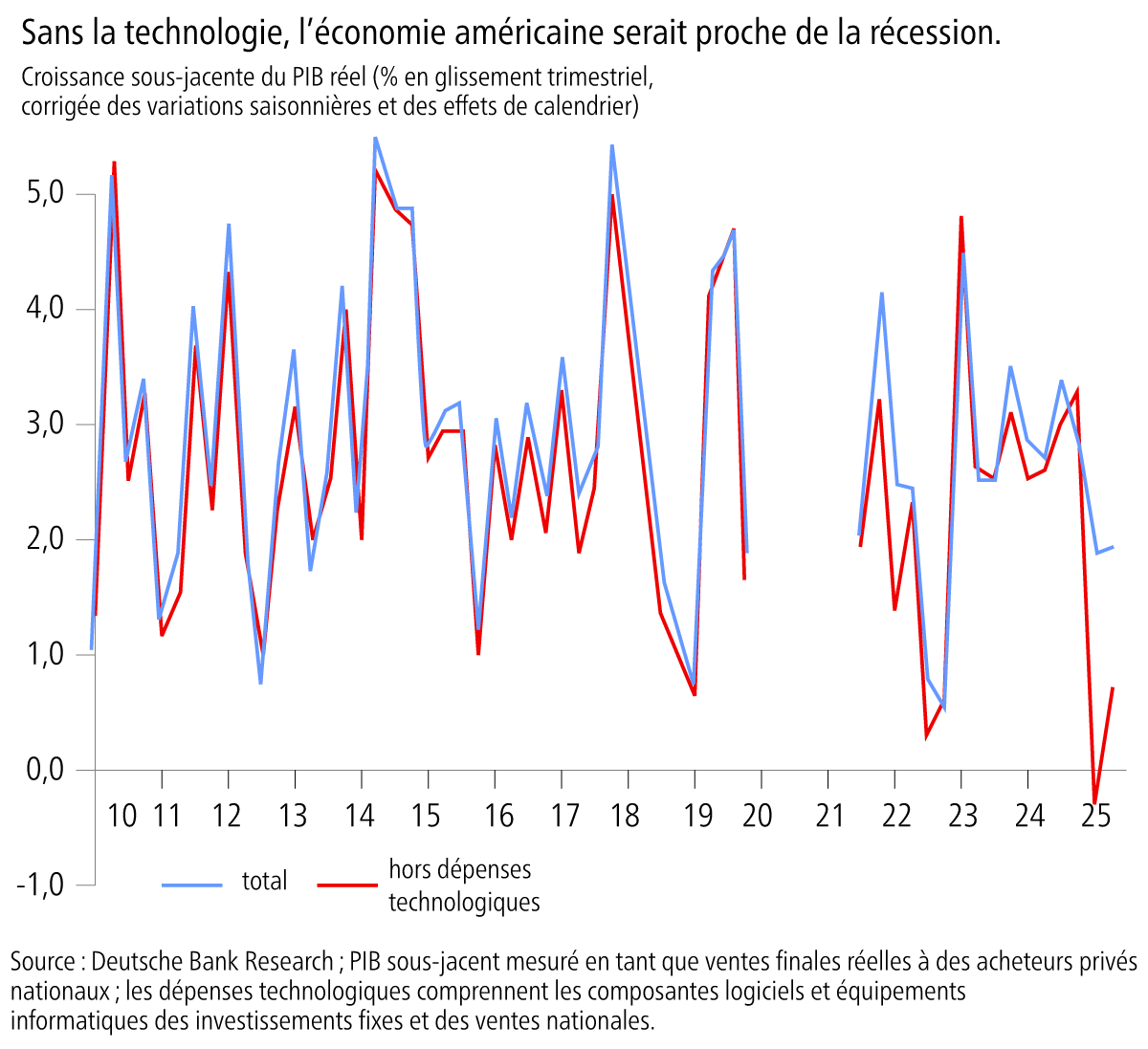

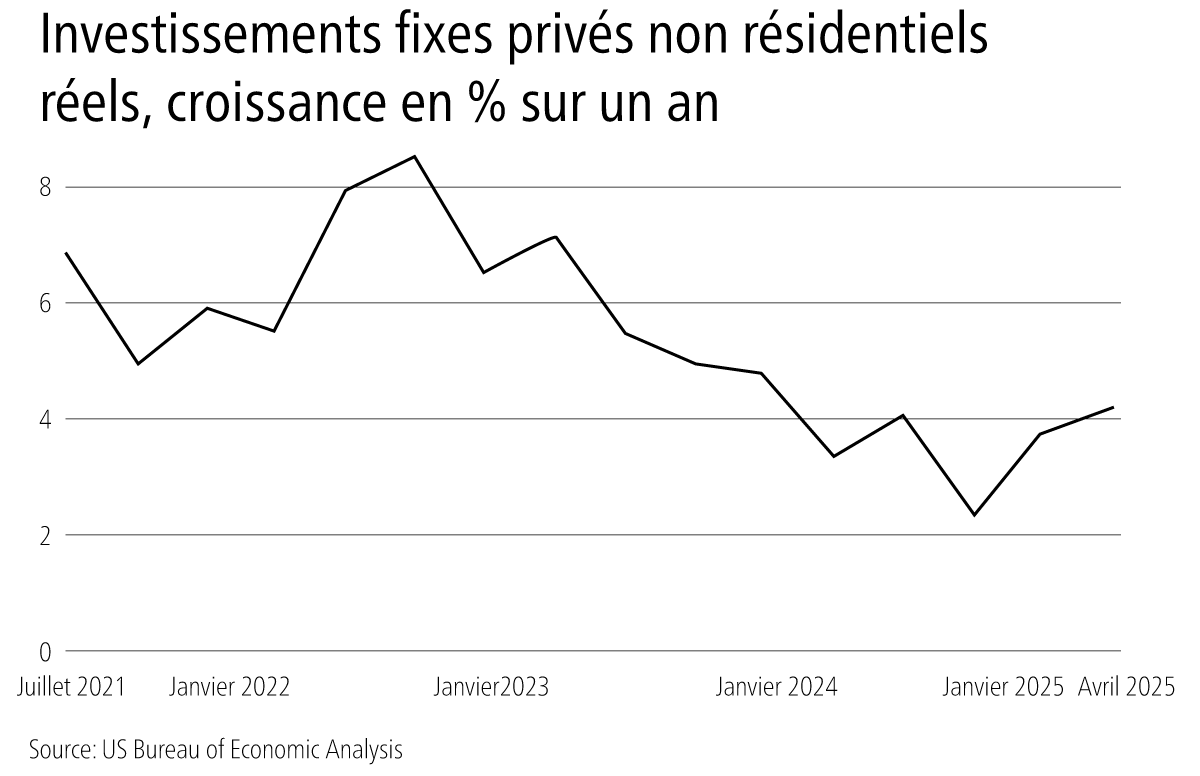

Jusqu’à présent, rien n’a encore indiqué que les investissements dans l’IA permettaient d’accélérer la productivité. Ironiquement, en attendant, les investissements colossaux dans les centres de données et les infrastructures d’IA soutiennent l’économie étatsunienne. Près de 40 % de la croissance du PIB réel étatsunien au dernier trimestre provient des dépenses d’investissement technologique – majoritairement liées à l’IA. Depuis 2022, la valeur de ces infrastructures a augmenté de 400 milliards de dollars.

Une part importante de ces dépenses a été dédiée aux équipements de traitement de l’information, qui ont connu une hausse de 39 % en valeur annualisée au cours du premier semestre de 2025. Jason Furman, économiste à Harvard, a fait remarquer que ces dépenses ne représentaient que 4 % du PIB étatsunien. Paradoxalement, Furman raconte qu’elles étaient à l’origine de 92 % de la croissance du PIB étatsunien au premier semestre de 2025. Si l’on exclut ces catégories, l’économie étatsunienne n’a progressé que de 0,1 % en rythme annuel au premier semestre de 2025.

Ainsi donc, sans ces dépenses technologiques, les États-Unis auraient été en récession économique, ou presque.

La stagnation économique

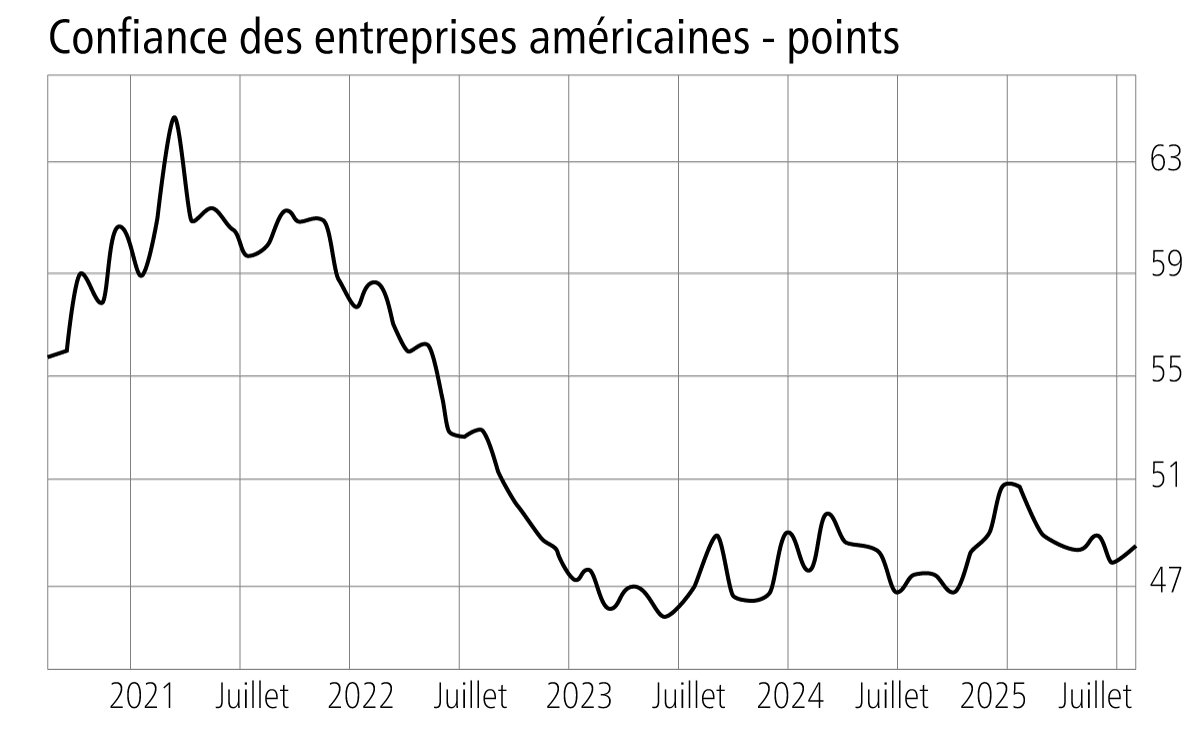

Cela montre l’autre facette de la situation étatsunienne, à savoir la stagnation du reste de l’économie du pays. Le secteur manufacturier étatsunien est en récession depuis plus de deux ans (c’est-à-dire tous les scores inférieurs à 50 dans le graphique ci-dessous).

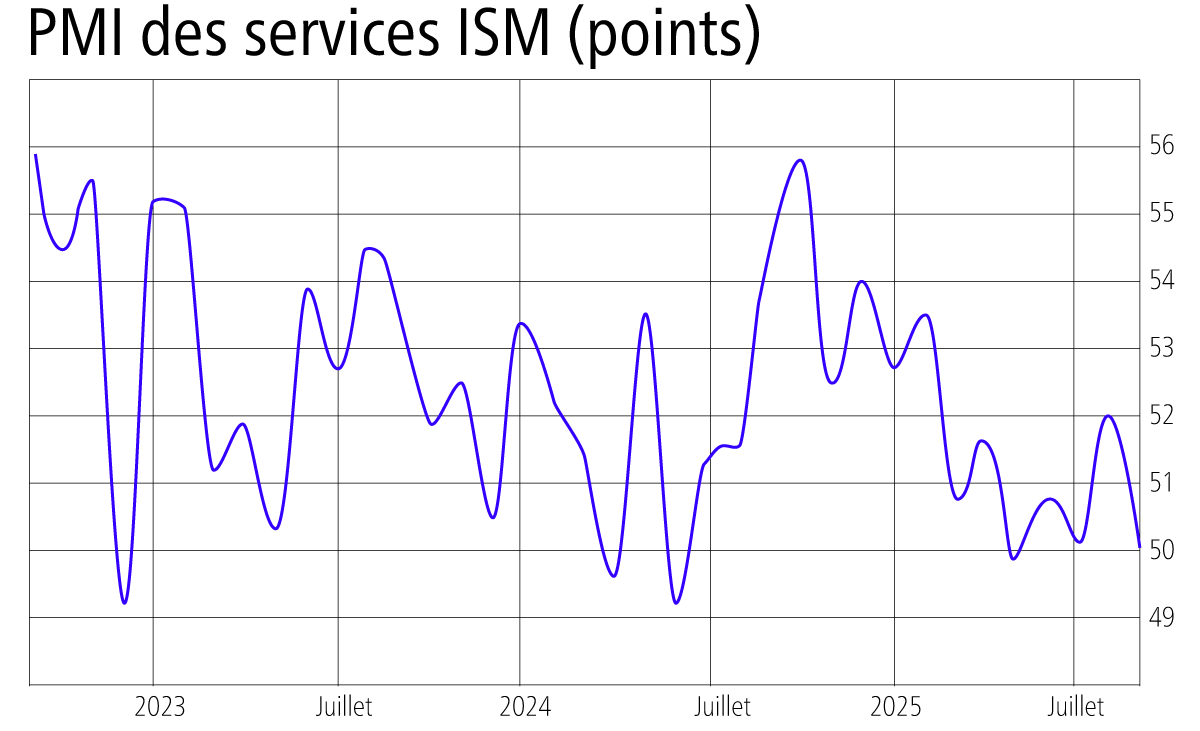

Plus largement, aujourd’hui, certains signes indiquent que le secteur des services est également en difficulté. L’indice IMS Services PMI 1 est tombé à 50 en septembre 2025, contre 52 en août. Ce point est bien en dessous des prévisions de 51,7, ce qui indique que le secteur des services est au point mort.

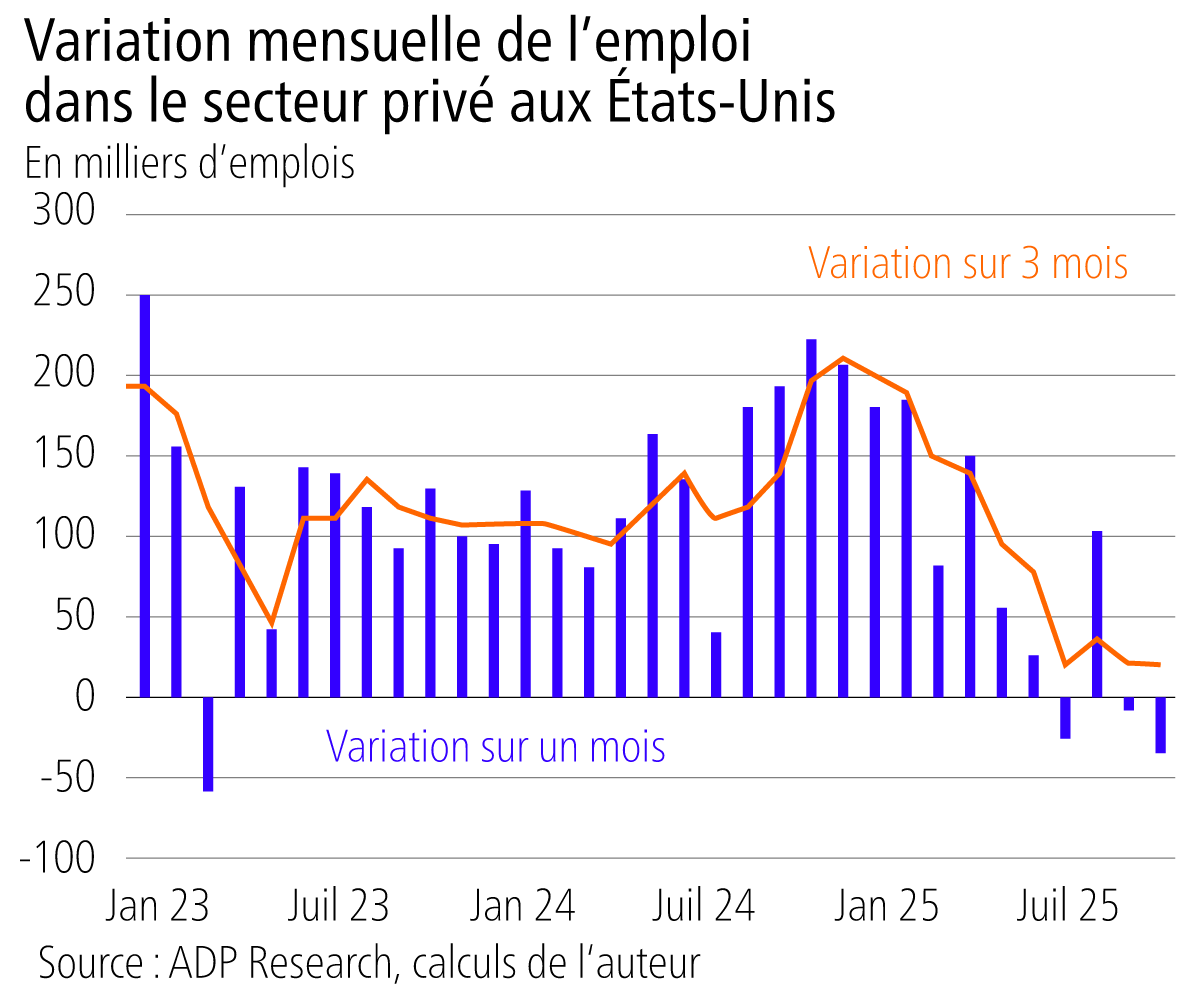

Le marché du travail étatsunien semble également fragile. Selon les données officielles, l’emploi n’a progressé que de 0,5 % en taux annualisé au cours des trois mois précédant juillet. Ce chiffre est bien inférieur aux taux observés en 2024. « Nous sommes dans une économie où les embauches et les licenciements sont rares », a déclaré le mois dernier Jay Powell, président de la Réserve fédérale étatsunienne.

Les jeunes travailleur·ses étatsunien·nes sont touché·es de manière disproportionnée par le ralentissement économique actuel. Le taux de chômage des jeunes aux États-Unis est passé de 6,6 % à 10,5 % depuis avril 2023. La croissance des salaires des jeunes travailleur·ses a fortement ralenti. Les offres d’emploi pour les nouvelles personnes arrivant sur le marché du travail ont chuté de plus de 30 %. Les travailleur·ses en début de carrière dans les professions exposées à l’IA ont connu une baisse relative de 13 % de l’emploi. Les seul·es Étatsunien·nes qui dépensent beaucoup d’argent sont les 20 % les plus riches. Ces ménages s’en sortent bien, et ceux qui se situent dans les 3,3 % les plus riches s’en sortent encore mieux. Les autres se serrent la ceinture et ne dépensent plus.

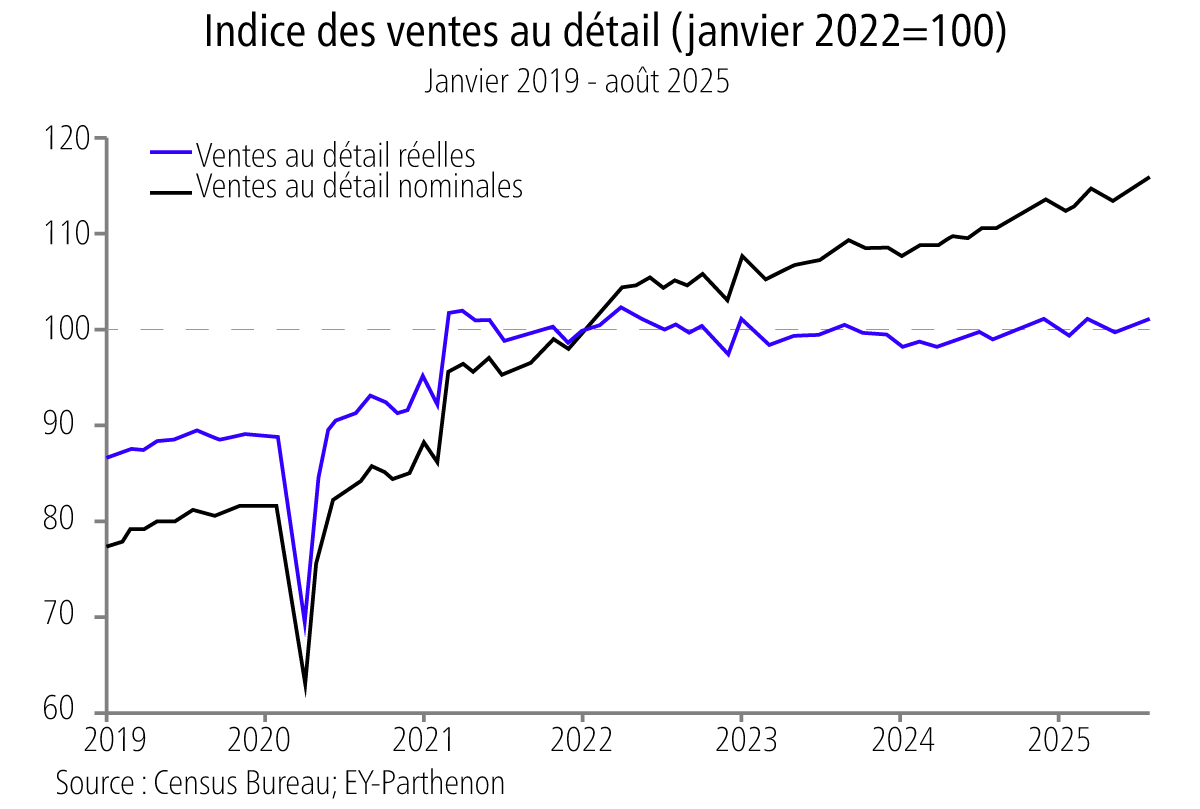

Les ventes au détail (après suppression de l’inflation des prix) sont restées stables pendant plus de quatre ans.

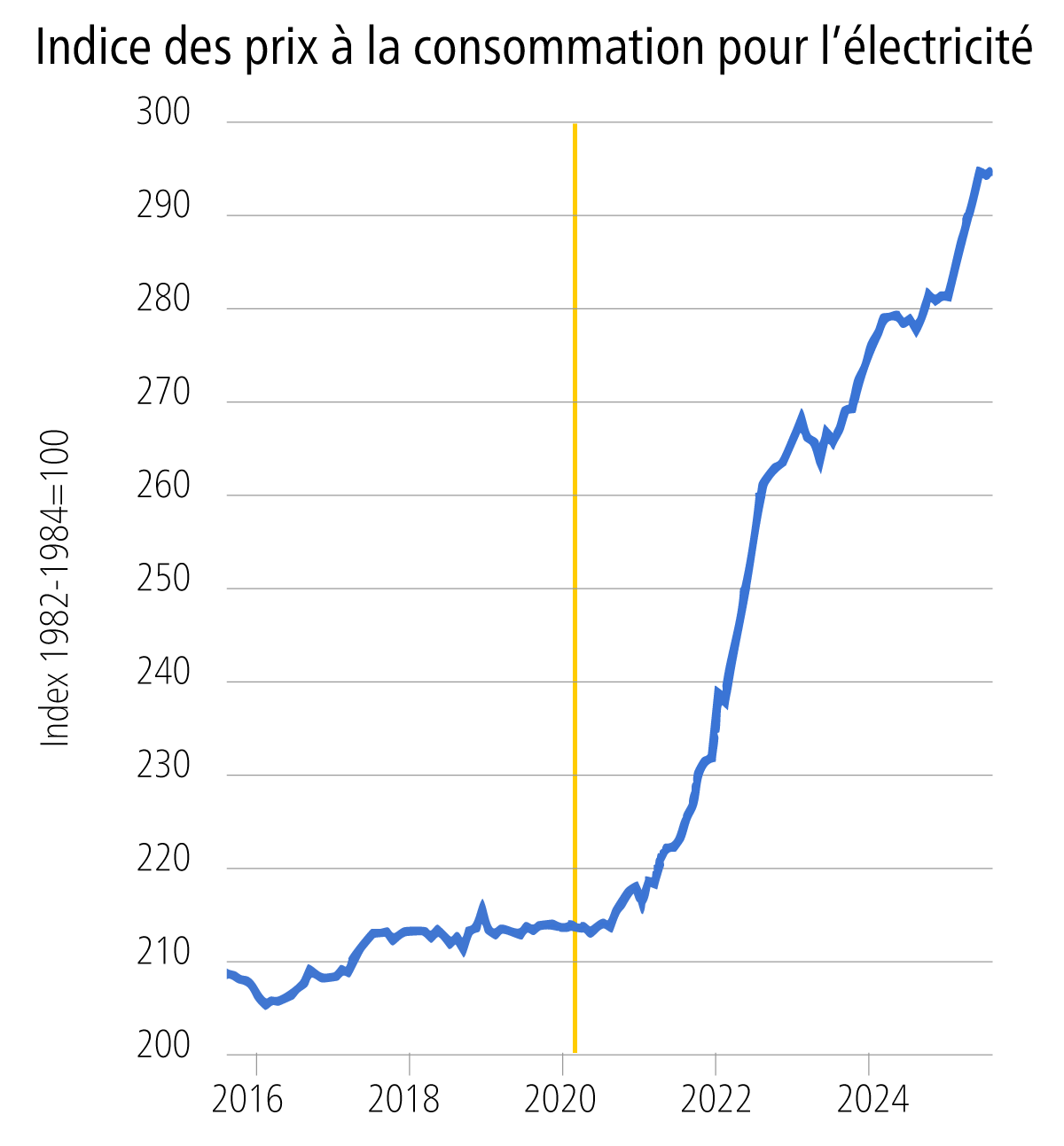

Le graphique ci-dessus montre que l’inflation a érodé le pouvoir d’achat de la plupart des Étatsunien·nes. Le taux d’inflation moyen reste bloqué à environ 3 % par an selon les chiffres officiels, bien au-dessus de l’objectif de 2 % par an fixé par la Réserve fédérale. Et ce taux moyen masque en grande partie l’impact réel sur le niveau de vie et les augmentations des salaires réels. Les prix des denrées alimentaires et de l’énergie augmentent beaucoup plus rapidement que prévu. L’électricité coûte aujourd’hui 40 % plus cher qu’il y a cinq ans.

Les prix de l’électricité sont encore plus poussés à la hausse par les centres de données de l’IA. OpenAI consomme autant d’électricité que New York et San Diego réunies, au plus fort de la vague de chaleur intense de 2024, ou encore autant que la demande totale en électricité de la Suisse et du Portugal réunis. Cela représente la consommation électrique d’environ 20 millions de personnes. Google a récemment annulé un projet de centre de données d’un milliard de dollars dans l’Indiana après que les habitant·es ont protesté contre le fait que ce centre de données « ferait grimper les prix de l’électricité » et « absorberait des quantités incalculables d’eau dans une région déjà touchée par la sécheresse ».

Qui absorbera les droits de douane ?

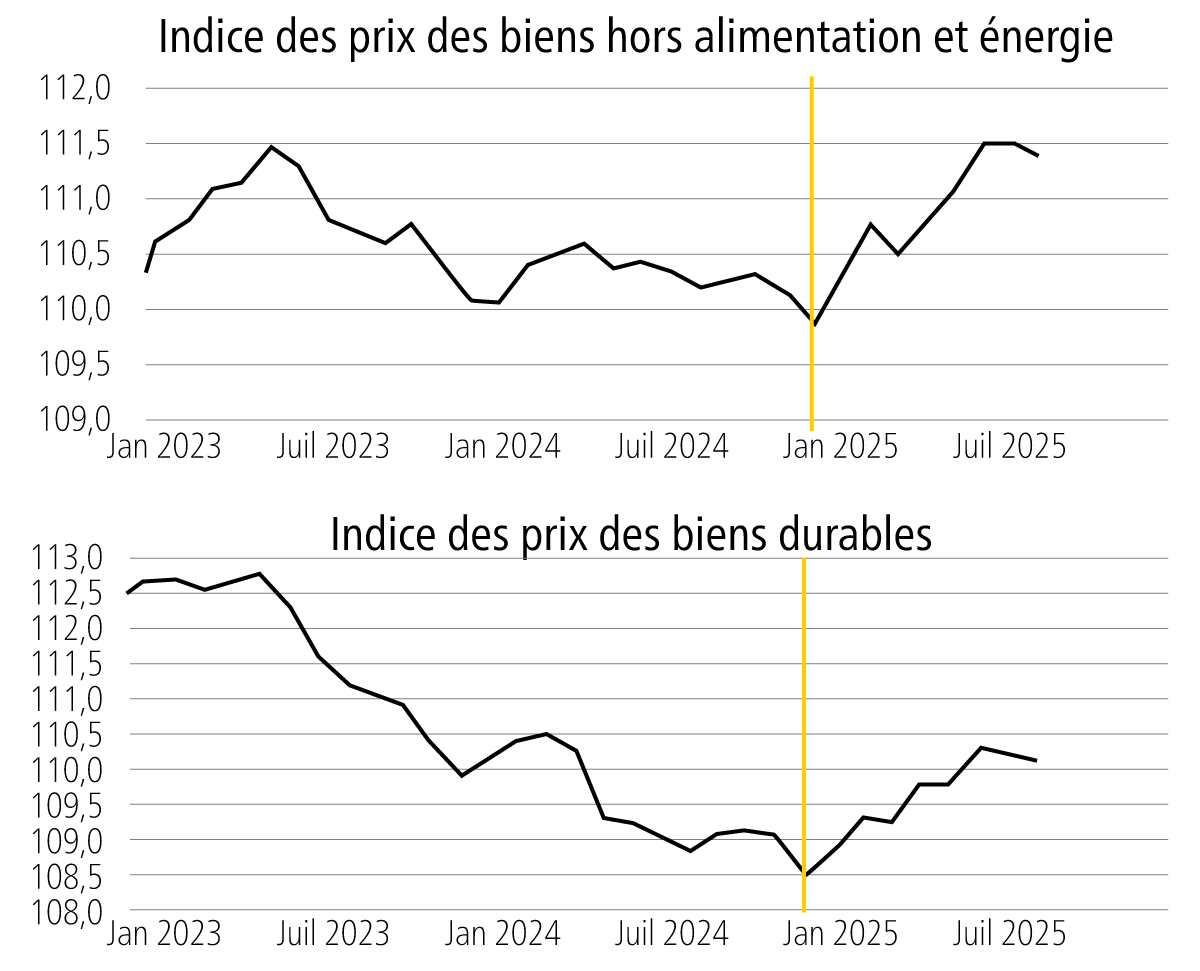

À cela s’ajoute l’impact des droits de douane imposés par Trump sur les importations de marchandises aux États-Unis. Malgré les démentis de l’administration, les prix à l’importation augmentent et commencent à se répercuter sur les prix des marchandises aux États-Unis (et pas seulement dans les domaines de l’énergie et de l’alimentation).

Jusqu’à présent, les entreprises étrangères, dans leur ensemble, n’absorbent pas les coûts des droits de douane. Lors de la guerre commerciale de 2018, les prix à l’importation ont été principalement réduits par les entreprises étrangères. Cette fois-ci, les prix à l’importation n’ont pas baissé. Ce sont plutôt les importateurs étatsuniens que les exportateurs étrangers qui paient les droits de douane, et les consommateurs risquent d’en subir les conséquences à l’avenir. Comme l’a déclaré le président de la Fed, « les droits de douane sont principalement payés à l’importation et non plus à l’exportation, et les consommateur·rices… Toutes ces entreprises et entités intermédiaires vous diront qu’elles ont bien l’intention de répercuter ces coûts [sur le consommateur] en temps voulu ».

Les importateurs, les grossistes et les détaillants paient des coûts plus élevés dès le départ et espèrent pouvoir, à terme, augmenter suffisamment leurs prix pour répercuter la charge. Le problème est que les consommateur·rices sont déjà à bout. Les budgets des ménages sont sous pression en raison de l’augmentation de la dette, des impayés et des salaires qui ne suffisent pas. Tenter de répercuter les coûts des droits de douane dans ce contexte ne ferait que réduire encore davantage la demande.

Les entreprises le savent, c’est pourquoi beaucoup d’entre elles absorbent plutôt les coûts. Mais lorsqu’elles le font, leurs marges diminuent et il devient plus difficile de maintenir leurs activités sans procéder à des coupes ailleurs. Lorsque la rentabilité est mise sous pression, la direction de l’entreprise a peu d’options. Elle ne peut pas contrôler les droits de douane et ne peut pas forcer les consommateurs à dépenser davantage. Ce qu’elle peut contrôler, ce sont les dépenses. Cela commence par un ralentissement des embauches et une réduction des plans de croissance, puis par une réduction des heures de travail et des heures supplémentaires. Si les droits de douane restent en vigueur et que la consommation reste faible, les répercussions se propagent davantage sur le marché du travail.

Viennent ensuite les dépenses publiques. La fermeture [lors du shutdown] des services gouvernementaux imposée par le Congrès a donné à l’administration Trump une nouvelle occasion de réduire les effectifs de l’administration fédérale dans une vaine tentative de réduire le déficit budgétaire et la dette publique croissante. Cette tentative est vaine, car l’affirmation de Trump selon laquelle l’augmentation des recettes douanières fera l’affaire n’est pas crédible. Depuis janvier 2025, les recettes douanières ne représentent encore que 2,4 % des recettes fédérales totales prévues pour l’exercice 2025, qui s’élèvent à 5 200 milliards de dollars.

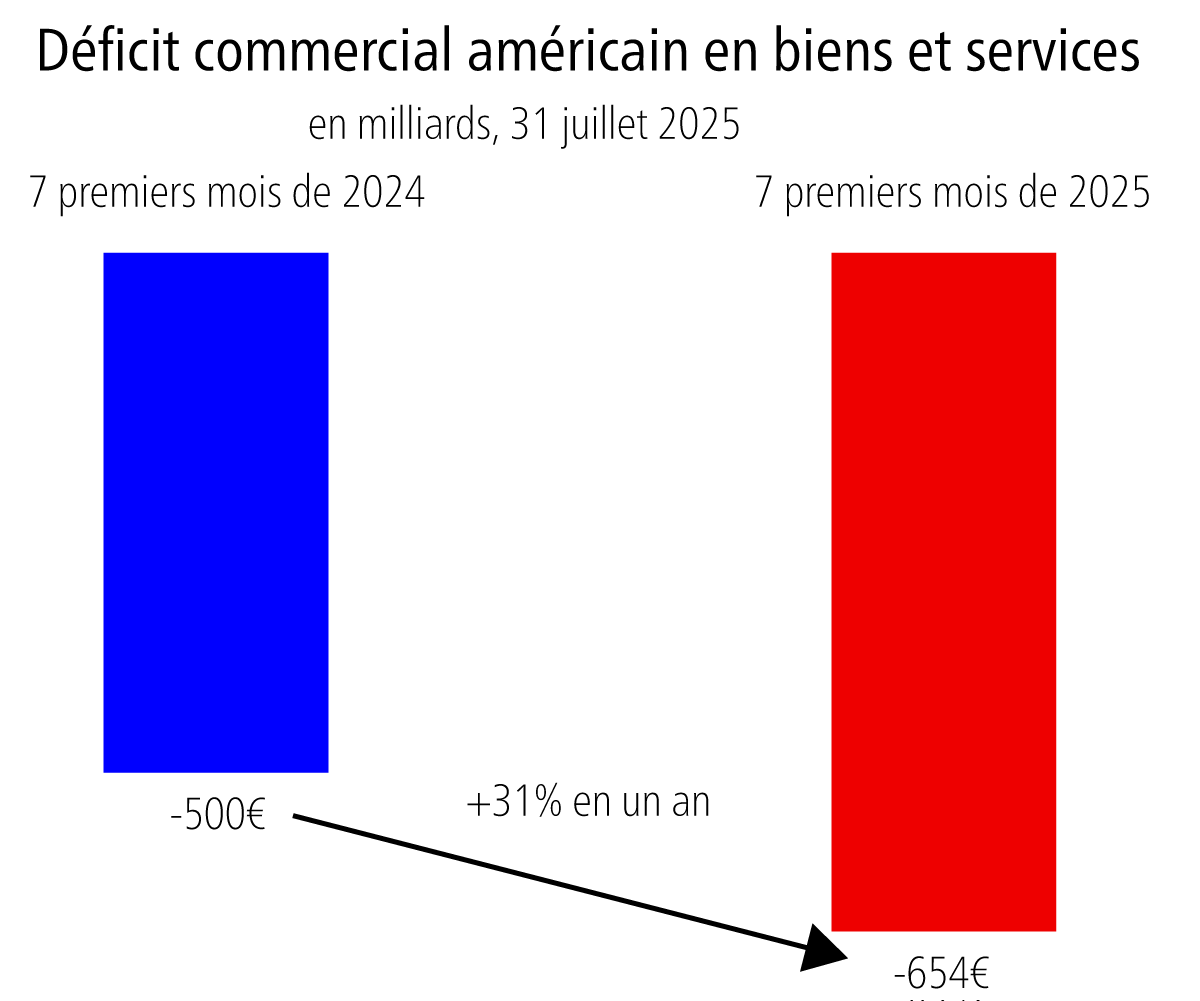

Quant à l’affirmation selon laquelle les droits de douane finiraient par résoudre le déficit commercial des États-Unis avec le reste du monde, elle s’est également révélée absurde jusqu’à présent. Au cours des sept premiers mois de 2024, le déficit s’élevait à 500 milliards de dollars ; au cours des sept premiers mois de 2025, il atteignait 654 milliards de dollars, soit une hausse de 31 % en glissement annuel, un niveau record.

Contrairement à ce qu’affirme Trump, les hausses tarifaires sur les importations ne contribueront guère à « rendre sa grandeur à l’Amérique » (Make America Great Again) dans le secteur manufacturier. Robert Lawrence, de la Kennedy School de Harvard, estime que « la réduction du déficit commercial n’augmenterait que très peu la part de l’emploi manufacturier aux États-Unis ». La valeur ajoutée nette correspondant au déficit commercial de produits manufacturés en 2024 représentait 21,5 % de la production étatsunienne. Ce serait donc l’augmentation de la valeur étatsunienne si le déficit commercial était éliminé. Combien d’emplois cela créerait-il ? Cela représenterait 2,8 millions d’emplois, soit une augmentation de seulement 1,7 point de pourcentage de la part du secteur manufacturier dans l’emploi étatsunien, pour atteindre 9,7 % de l’emploi total. Mais la part des ouvrier·es de production dans l’industrie manufacturière étatsunienne n’est en réalité que de 4,7 %, les 5 points de pourcentage restants étant constitués de cadres, de comptables, d’ingénieur·ses, de chauffeur·ses, de commerciaux·ales, etc. L’augmentation de l’emploi des ouvriers de production ne serait que de 1,3 million, soit seulement 0,9 % de l’emploi étatsunien.

L’économie étatsunienne n’est pas encore à genoux et en récession, car les investissements des entreprises continuent d’augmenter, même si leur croissance ralentit.

L’épuisement du modèle

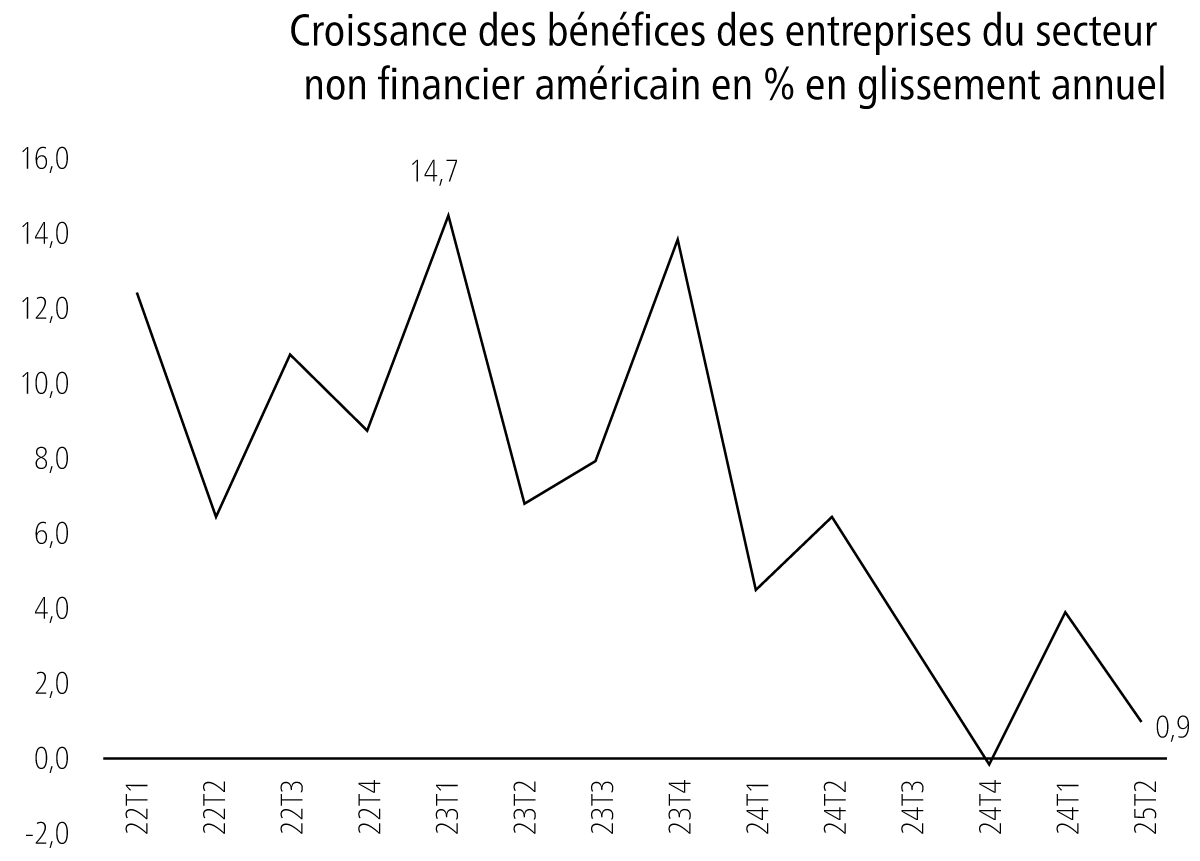

Les bénéfices des entreprises continuent d’augmenter. Le résultat d’exploitation des sociétés du S&P 500 (hors secteur financier) 2 a progressé de 9 % au cours du dernier trimestre, par rapport à l’année précédente. Leur chiffre d’affaires a augmenté de 7 % (avant inflation). Mais cela ne concerne que les grandes entreprises, tirées par les Magnificent Seven. Dans l’ensemble, le secteur des entreprises non financières étatsuniennes commence à voir la croissance de ses bénéfices s’estomper.

Et la Fed devrait encore réduire son taux directeur au cours des six prochains mois, ce qui réduira le coût d’emprunt pour ceux qui souhaitent spéculer sur ces actifs financiers fictifs. La récession n’est donc pas encore là. Mais tout dépend de plus en plus de la capacité du boom de l’IA à générer de la productivité et de la rentabilité. Si les retours sur les investissements massifs dans l’IA s’avèrent faibles, cela pourrait entraîner une sérieuse correction boursière.

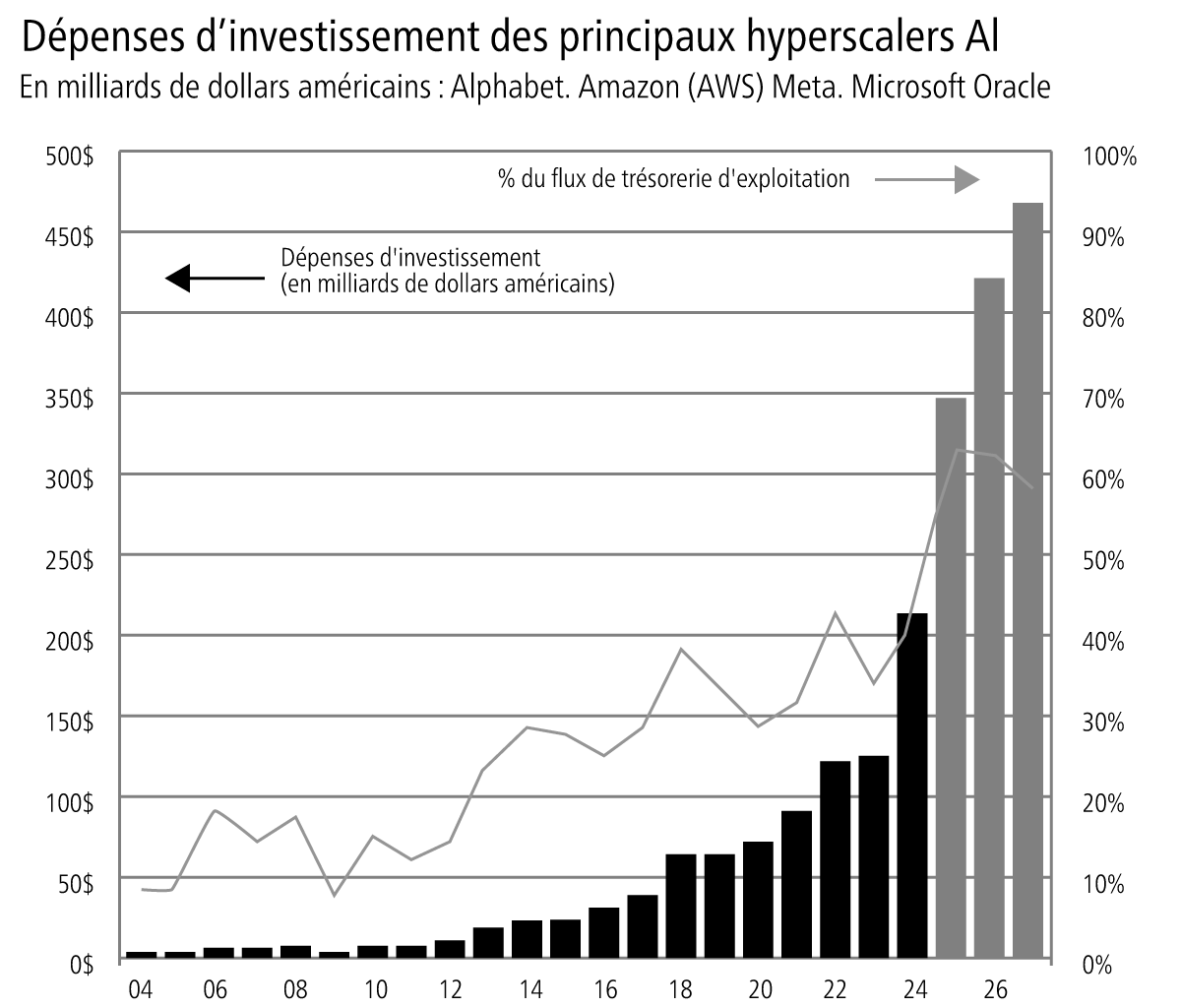

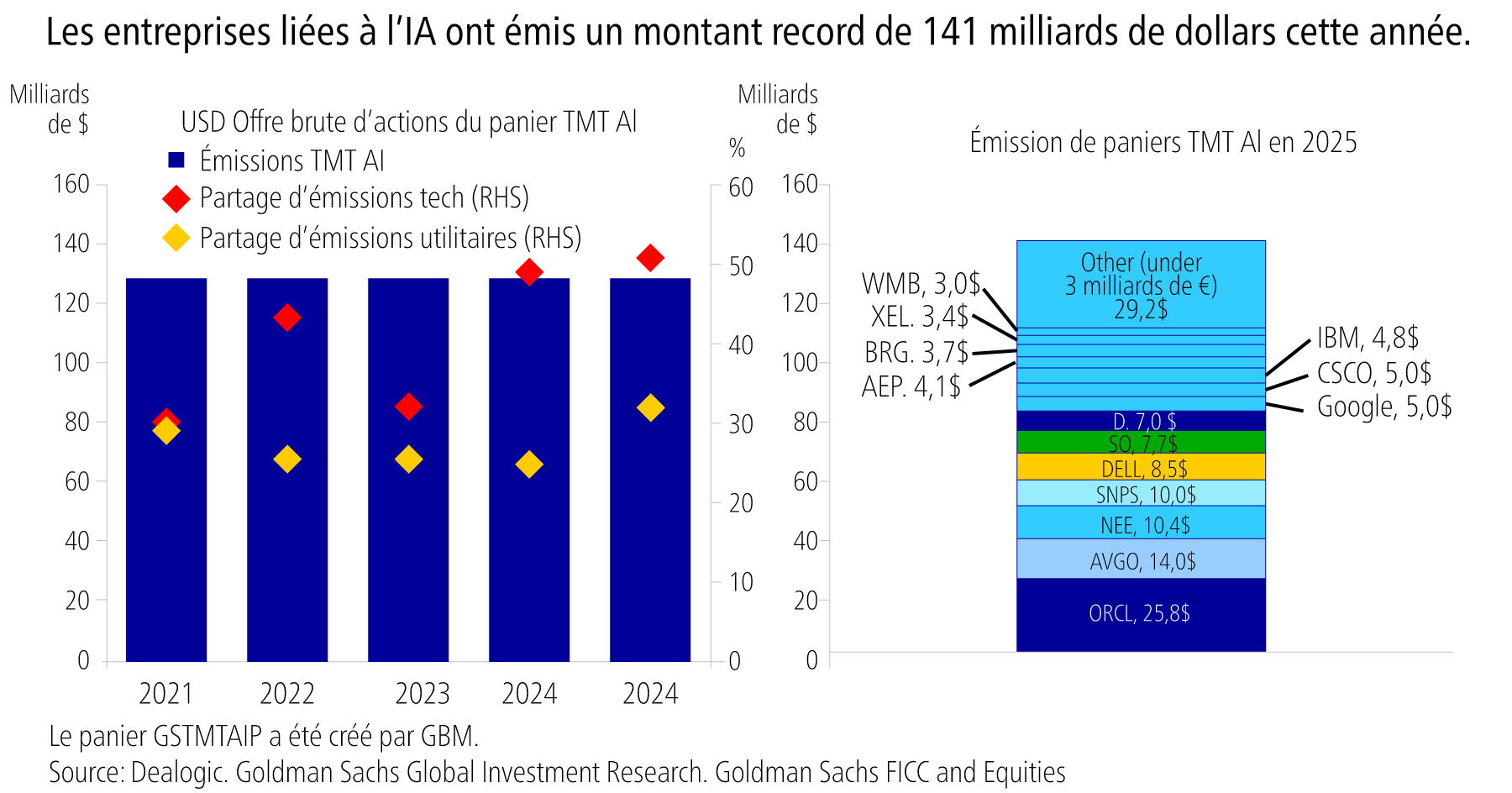

Il est vrai que les grandes entreprises technologiques ont principalement financé leurs investissements dans l’IA à partir de leurs flux de trésorerie disponibles. Mais les énormes réserves de trésorerie des Magnificent Seven s’épuisent et les entreprises spécialisées dans l’IA se tournent de plus en plus vers l’émission d’actions et de titres de créance.

Les entreprises de l’IA signent désormais des contrats entre elles afin d’augmenter leurs revenus. Il s’agit en quelque sorte d’un jeu de chaises musicales financières. OpenAI a signé cette année des contrats d’une valeur totale d’environ 1 000 milliards de dollars pour acquérir la puissance de calcul nécessaire au fonctionnement de ses modèles d’intelligence artificielle. Des engagements qui dépassent largement ses revenus. OpenAI dépense sans compter pour ses infrastructures, ses puces électroniques et ses talents, sans disposer des capitaux nécessaires pour financer ces projets ambitieux. Afin de financer son expansion, OpenAI a donc levé d’énormes montants en fonds propres et a commencé à se tourner vers les marchés obligataires. Elle a obtenu 4 milliards de dollars de dette bancaire l’année dernière et a levé environ 47 milliards de dollars auprès de fonds de capital-risque au cours des 12 derniers mois, même si une part importante de cette somme dépend de Microsoft, son principal bailleur de fonds. L’agence de notation Moody’s a signalé qu’une grande partie des ventes futures de centres de données d’Oracle dépendait d’OpenAI et de sa rentabilité encore incertaine.

Beaucoup dépend désormais de la capacité d’OpenAI à augmenter suffisamment ses revenus pour commencer à couvrir la hausse exponentielle des coûts. Les économistes de Goldman Sachs affirment que l’IA stimule déjà l’économie étatsunienne d’environ 160 milliards de dollars, soit 0,7 % du PIB étatsunien au cours des quatre années depuis 2022, ce qui se traduit par une croissance annualisée d’environ 0,3 point de pourcentage. Mais il s’agit davantage d’une astuce statistique que d’une réelle croissance de la productivité grâce à l’IA jusqu’à présent, et le secteur de l’IA ne bénéficie que d’une faible augmentation de ses revenus.

En effet, les retours sur investissement liés au développement de l’IA pourraient être en baisse. Le lancement de ChatGPT-3 a coûté 50 millions de dollars, celui de ChatGPT-4 500 millions de dollars, tandis que le dernier ChatGPT-5 a coûté 5 milliards de dollars et, selon la plupart des utilisateur·rices, n’était pas nettement meilleur que la version précédente. Parallèlement, des concurrents beaucoup moins chers, tels que Deepseek, en Chine, sapent les revenus potentiels.

Une crise financière est donc à prévoir. Mais lorsque les bulles financières éclatent, les nouvelles technologies ne disparaissent pas pour autant. Elles peuvent au contraire être acquises à bas prix par de nouveaux acteurs, dans le cadre de ce que l’économiste autrichien Joseph Schumpeter appelait la « destruction créatrice ». C’est d’ailleurs exactement l’argument avancé par les lauréats du prix Nobel d’économie de cette année, Philippe Aghion et Peter Howitt. Les périodes d’expansion et de récession sont inévitables, mais nécessaires pour stimuler l’innovation.

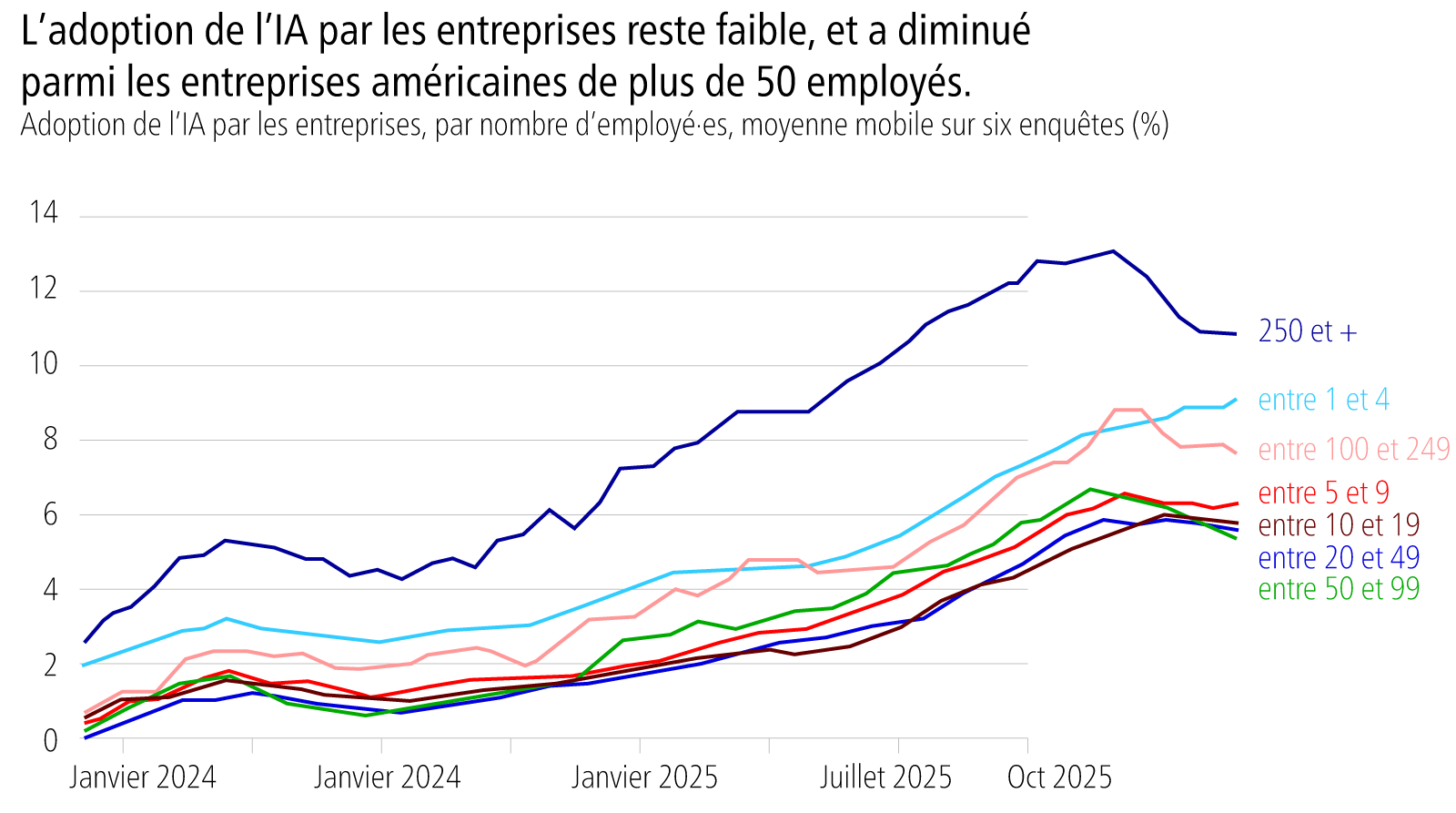

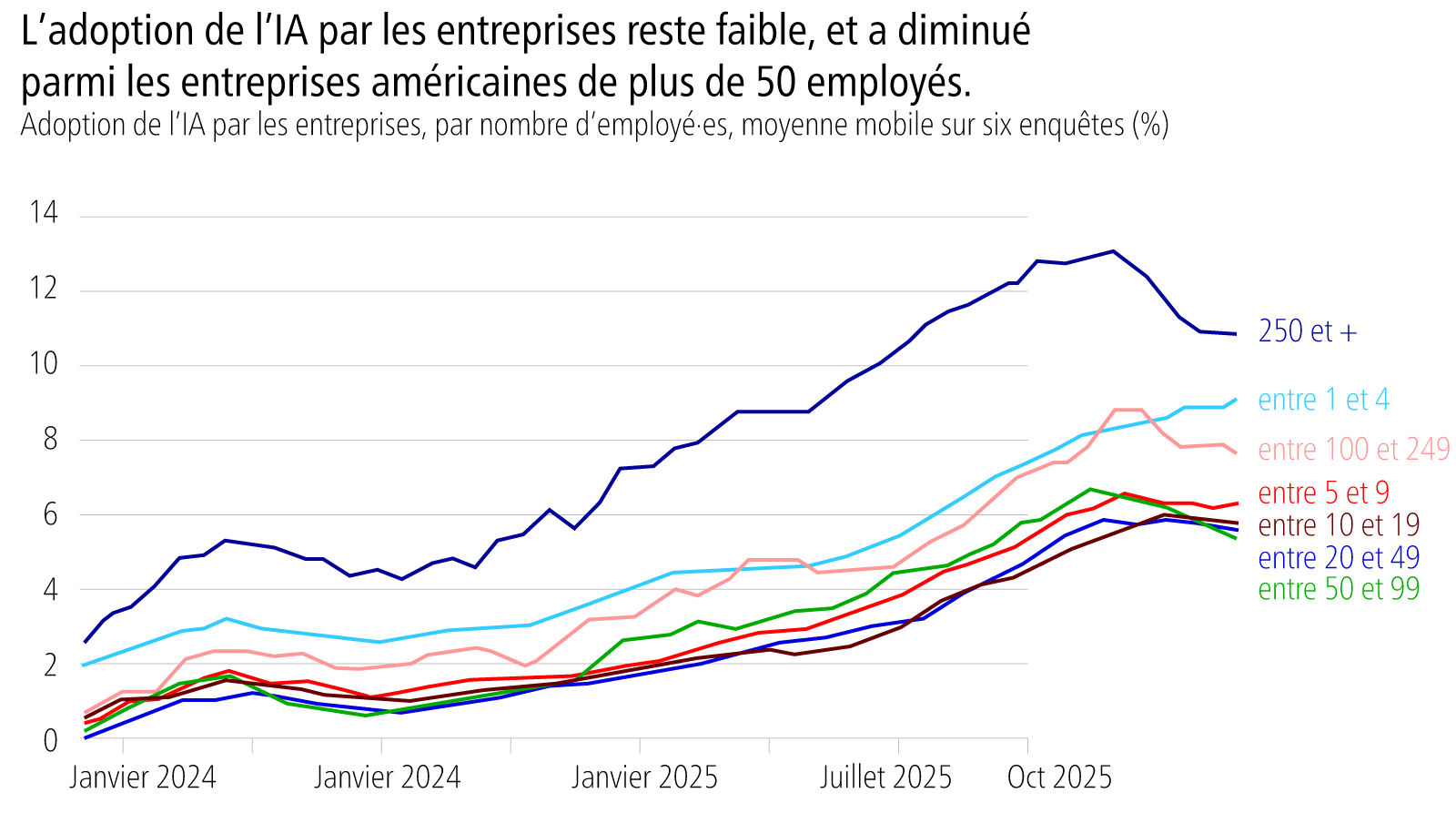

La technologie de l’IA pourrait éventuellement permettre une importante croissance de la productivité si elle parvient à limiter suffisamment le travail humain. Mais cela ne se concrétisera peut-être qu’après un krach financier et le ralentissement de l’économie étatsunienne qui s’ensuivra. Et si l’économie étatsunienne, tirée par l’IA, plonge, il en sera de même pour les autres grandes économies. Le temps ne joue pas en faveur des Magnificent Seven. En effet, l’adoption de la technologie de l’IA par les entreprises reste faible et est même en baisse parmi les grandes.

Pendant ce temps, les dépenses consacrées aux capacités d’IA continuent d’augmenter et les investisseurs continuent d’investir massivement dans l’achat d’actions et de titres de créance d’entreprises spécialisées dans l’IA. C’est donc un pari énorme sur l’IA pour l’économie étatsunienne.

Le 14 octobre 2025

Publié sur le blog de l’auteur, The Next Recession, et traduit par Lalla F. Colvin.

- 1

Le ISM Services PMI (Purchasing Managers’ Index – Services) est un indice mensuel publié par l’Institute for Supply Management (ISM) aux États-Unis. C’est l’un des indicateurs économiques les plus suivis pour mesurer la santé du secteur des services, qui représente environ 70 % de l’économie américaine.

- 2

Le S&P 500 est un indice boursier basé sur 500 grandes sociétés cotées sur les bourses aux États-Unis (NYSE ou NASDAQ). L’indice est possédé et géré par Standard & Poor’s, l’une des trois principales sociétés de notation financière. Il couvre environ 80 % du marché boursier américain par sa capitalisation.