Les marchés financiers et le monde en général ont poussé un soupir de soulagement lorsque l’Iran et les États-Unis se sont enfin mis d’accord sur un protocole (MoU) en 14 points qui, s’il est pleinement mis en œuvre d’ici la mi-août, mettrait fin à la guerre au Moyen-Orient et permettrait au pétrole brut, aux engrais et aux autres produits pétroliers d’être transportés sans entrave par le détroit d’Hormuz vers les marchés d’Europe et d’Asie.

Trump a présenté ce protocole d’accord comme une victoire car, après plus de deux mois et demi de conflit, le détroit d’Hormuz est sur le point de rouvrir, ce qui va permettre au pétrole de couler à nouveau. En réalité, le protocole d’accord ne fait que ramener le statut du détroit d’Hormuz et la capacité nucléaire de l’Iran là où ils se trouvaient avant que les États-Unis et Israël ne lancent leur « guerre délibérée » contre l’Iran, le 28 février, avec « epic fury ».

Environ une semaine après le début de cette guerre, Donald Trump a promis qu’il n’y aurait aucun accord avec Téhéran, si ce n’est une « reddition inconditionnelle ! ». Cependant, la résistance de l’Iran, ses attaques de missiles contre les États du Golfe et son emprise sur le détroit d’Hormuz ont réduit cette exigence en poussière. Pendant ce temps, les prix mondiaux du pétrole brut et du gaz ont grimpé en flèche de 50 %, et les réserves stratégiques de pétrole à l’échelle mondiale ont chuté pour atteindre le strict minimum nécessaire au maintien des activités. Les réserves stratégiques de pétrole des États-Unis sont actuellement à leur plus bas niveau depuis 1983. Si la guerre s’était poursuivie pendant l’été, elle aurait provoqué une catastrophe énergétique et un effondrement économique dans de nombreux pays. En signant le protocole d’accord au château de Versailles, en France, lors du sommet du G7, Trump l’a lui-même reconnu, déclarant : « Rien n’est plus intelligent que le marché – et le marché l’adore », sans cet accord, « l’alternative aurait été une dépression mondiale ».

L’accord de cessez-le-feu rappelle Versailles en 1918, lorsque le haut commandement allemand a signé un armistice avec l’alliance franco-britannique et américaine qui s’apparentait à une capitulation totale assortie de réparations colossales. Cette fois, il semble que Trump ait signé un accord qui ne signifie en aucun cas la reddition de l’Iran – au contraire, il semble que l’aggravation de la crise des prix de l’énergie aux États-Unis et dans le monde ait contraint Trump à faire des concessions importantes à l’Iran afin de rouvrir le détroit d’Hormuz.

Le plan de cessez-le-feu pourrait à terme déboucher sur un accord visant à réduire les stocks nucléaires de l’Iran. L’Iran possède un stock de plus de 9 000 kg de cette matière, dont 440 kg à des niveaux proches du seuil militaire, dont Trump avait auparavant exigé que Téhéran les remette aux États-Unis. Le protocole d’accord fixe une quantité minimale des stocks à diluer sur place, sous la supervision de l’Agence internationale de l’énergie atomique (AIEA). En réalité, l’Iran a déjà affirmé à de nombreuses reprises qu’il ne cherchait pas à se doter de l’arme nucléaire. Le président Trump reconnaît que Téhéran peut conserver ses missiles balistiques. Comme il l’a dit : « Ils doivent en avoir, parce que d’autres en ont ».

Toutes les sanctions commerciales et financières imposées à l’Iran doivent être levées et l’Iran pourra vendre son pétrole sur les marchés internationaux. Quant à la saisie des réserves et des fonds iraniens, Trump a déclaré : « Nous avons pris leur argent, c’est leur argent. Si nous ne le leur rendions pas, plus personne n’investirait dans le dollar ». De plus, « si nous ne levions pas les sanctions, ce serait la pauvreté. Alors 91 millions de personnes mourraient de faim ».

En outre, il a été convenu de mettre fin au conflit sur tous les fronts, y compris entre Israël et le Liban. Les États-Unis s’engagent à respecter la souveraineté de l’Iran et à ne pas s’ingérer dans ses affaires intérieures. Les forces américaines se retireront de la région dans les 30 jours suivant l’accord final. Et sous réserve de progrès dans la réduction des stocks nucléaires de l’Iran, les États-Unis ont accepté de créer un fonds de reconstruction et de développement de 300 milliards de dollars pour l’Iran.

Mais les perspectives d’un accord final au cours des deux prochains mois et le maintien d’un accord permanent au-delà du mois d’août sont assortis de nombreuses réserves. Premièrement, Israël obéira-t-il à Trump et mettra-t-il fin à ses attaques contre le Liban ? Si ce n’est pas le cas, l’Iran affirme qu’il ne signera aucun accord final. L’accord intérimaire appelle à une cessation des hostilités sur tous les fronts, y compris le Liban. Mais ni Israël ni le Hezbollah ne sont signataires de l’accord. Celui-ci a été farouchement critiqué par les ministres israéliens, qui soutiennent qu’il empêche Israël de contrer les menaces du Hezbollah. Les forces israéliennes ont poursuivi leurs opérations au Liban malgré les termes du protocole d’accord. En conséquence, l’Iran menace de fermer à nouveau le détroit d’Hormuz après la dernière vague de frappes israéliennes au Liban et refusera de discuter d’un accord permanent pendant le cessez-le-feu de 60 jours.

Israël tiendra des élections en octobre et le Premier ministre Benjamin Netanyahou risque fort de les perdre, car l’accord est largement perçu en Israël comme favorisant l’Iran. Israël est dans un état de conflit permanent et sur plusieurs fronts depuis l’attaque du Hamas du 7 Octobre. Désormais, il tente d’établir une présence militaire permanente et des zones tampons à Gaza, au Liban et en Syrie. Cela ne fera que pousser les branches armées du Hamas et du Hezbollah à poursuivre leur résistance et conduira à une rupture de l’accord.

Deuxièmement, si aucun accord n’est trouvé sur la capacité nucléaire de l’Iran, les États-Unis révoqueront le protocole d’accord. Les négociations intenses sur le programme nucléaire iranien, le problème le plus litigieux, ne font que commencer, le fossé entre les deux pays reste profond et la situation demeure très incertaine. L’accord intérimaire donne 60 jours aux négociateurs pour parvenir à un accord nucléaire, mais ce délai peut être prolongé. Toutefois, il sera très difficile de parvenir à un accord sur une question aussi complexe en l’espace de deux mois. L’accord nucléaire de 2015, que Trump avait sabordé au cours de son premier mandat, avait nécessité plus de 18 mois de négociations.

Troisièmement, même si un accord complet est conclu et maintenu après le mois d’août, la pression en faveur d’une reprise du conflit reste forte. Il n’y a pas que les Israéliens qui soient furieux de la capitulation de Trump ; les « mondialistes » de la haute administration américaine, comme la CIA et d’autres forces de sécurité, ainsi qu’une partie importante des républicains et des démocrates au Congrès, veulent relancer la guerre et « en finir avec l’Iran ». La pression qu’ils exercent sur Trump est telle que ce dernier oscille continuellement entre l’annonce d’un accord et la menace de nouveaux bombardements, voire de l’assassinat des négociateurs iraniens actuels ! Il est tout à fait possible qu’une fois les élections de mi-mandat au Congrès américain passées, Trump révoque l’accord et se « venge » de l’Iran avant de quitter la scène en 2028.

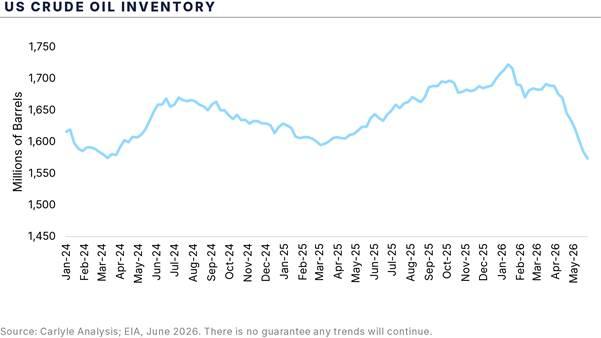

Mais pour l’instant, les pétroliers commencent enfin à traverser le détroit d’Hormuz, les prix du pétrole brut baissent (passant de 100 $ par baril pendant la crise à environ 75 $/b aujourd’hui – ce qui reste bien au-dessus des 60 $/b d’avant la guerre, mais la tendance à la baisse est claire).

En fait, avec la libération des stocks bloqués, il y a de fortes chances qu’on assiste à un excédent mondial de pétrole plutôt qu’à une pénurie ! Il faudra peut-être des mois pour que les choses reprennent leur rythme de croisière, compte tenu de la fragilité de l’accord américano-iranien, des problèmes logistiques et de l’état des infrastructures endommagées. Mais une fois que les flux auront repris normalement, il y aura en réalité un important excédent de pétrole dans le système. L’augmentation de la production du Moyen-Orient viendra s’ajouter à un marché mondial déjà surapprovisionné : un véritable déluge de nouveaux projets, principalement au Brésil, aux États-Unis et à Guyana, qui ajoutera 2,8 millions de barils par jour en 2027, selon l’analyse de Wood Mackenzie.

Cependant, l’économie mondiale ne se remettra probablement pas de ce choc énergétique aussi vite qu’il s’est produit. Il faudra un temps considérable à la chaîne d’approvisionnement énergétique mondiale avant que les pénuries d’énergie, en particulier en Asie, se résorbent et qu’on revienne aux conditions d’avant le conflit. Les prix de l’énergie pourraient donc mettre plusieurs mois à se « normaliser », si tant est qu’ils y parviennent. Le déminage des mines posées par l’Iran sera un processus fastidieux, tandis que les navires bloqués autour du détroit ne reprendront pas immédiatement leurs opérations normales. La réparation des infrastructures endommagées pendant le conflit constitue également un défi majeur. Et il ne faut pas oublier le coût en vies humaines et en infrastructures civiles en Iran. Au moins 3 500 Iranien·nes ont été tué·es, des milliers d’autres blessés, et des écoles et des installations hydrauliques ont été détruites. Les opérations israéliennes au Liban y ont également tué des milliers de personnes et déplacé près d’un cinquième de la population.

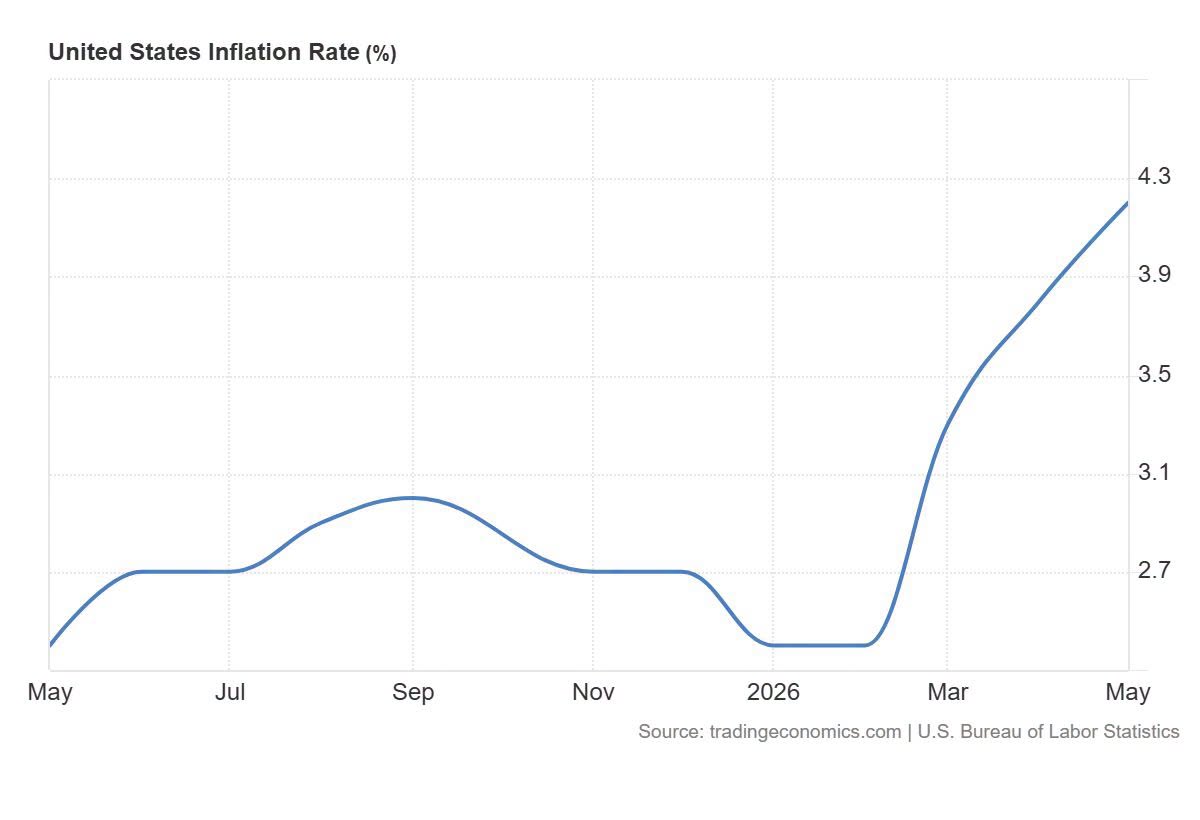

Le plus important pour l’économie mondiale est que les effets durables de cette guerre se feront sentir pendant un certain temps sous la forme d’une hausse de l’inflation des prix à la consommation et d’un affaiblissement des économies (en particulier en Europe et en Asie). Cela ne fera qu’accélérer la tendance à la stagflation. L’inflation annuelle des prix à la consommation en Europe, aux États-Unis et en Asie continue de s’accélérer (États-Unis : 4,2 %, zone euro : 3,2 %, Inde : 3,9 %). Les automobilistes américain·es paient désormais leur essence un dollar de plus par gallon qu’il y a un an – une nouvelle que Trump a accueillie en affirmant : « J’adore l’inflation ! ».

Le nouveau président de la Réserve fédérale nommé par Trump, Kevin Warsh, a été choisi dans l’espoir qu’il procède à une série de baisses des taux d’intérêt. Au lieu de cela, Warsh risque d’être poussé à augmenter les taux d’intérêts dans les mois à venir. Dario Perkins, responsable de la recherche mondiale au sein du cabinet de conseil TS Lombard, a déclaré que parmi les principales banques centrales, « l’économie étant restée forte et l’inflation ayant augmenté, c’est probablement la Fed qui va le plus augmenter ses taux, peut-être jusqu’à quatre fois (pour atteindre une fourchette de 4,5 % à 5 %) d’ici la fin de l’année prochaine ».

Au sein de l’UE, qui dépend fortement des importations de gaz, la Banque centrale européenne (BCE) a déjà augmenté ses taux d’intérêt pour la première fois depuis 2023, dans l’espoir d’enrayer la flambée de l’inflation. Comme je l’ai déjà expliqué, le resserrement monétaire des banques centrales ne fera pas grand-chose pour « contrôler » l’inflation, en particulier celle qui est alimentée par les pénuries d’énergie. En revanche, la hausse des taux d’intérêt pourrait déclencher un krach financier et plonger les économies dans la récession. L’Europe et le Japon sont déjà pratiquement en situation de stagnation.

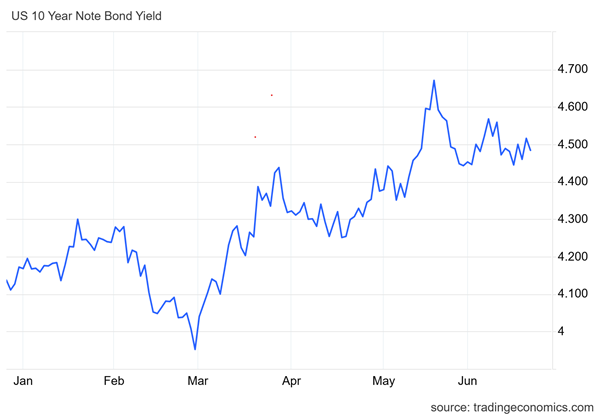

L’économie américaine est un peu plus solide. Les marges bénéficiaires des entreprises sont élevées et les bénéfices continuent de croître, tandis que la bulle des investissements dans l’IA stimule les marchés financiers. Mais si l’inflation reste élevée et augmente encore, et si la Fed lance une série de hausses de taux, la donne pourrait changer. L’introduction en bourse (IPO) de Space X par Elon Musk en est un premier indicateur. Lors de la gigantesque introduction en bourse lancée la semaine dernière, les actions de SpaceX ont été cotées à 135 $ chacune. Elles ont grimpé à 175 $ en l’espace de quelques heures. Cependant, hier, le cours de l’action a chuté de plus de 16 % pour s’établir à 154 $. Pourquoi ? En raison des discussions de plus en plus fréquentes sur une intervention de la Fed sur les taux, d’une inflation croissante et d’une hausse des coûts d’emprunt, qui se reflètent dans les rendements obligataires (taux d’intérêt effectif que rapporte une obligation à l’investisseur qui l’achète, NdT).

De plus, la pression sur l’énergie et d’autres produits clés causée par la guerre continuera d’exercer une pression à la baisse sur l’expansion économique des principales économies. Dans son dernier rapport de juin sur les perspectives économiques mondiales, la Banque mondiale dresse un tableau très sombre.

La croissance mondiale ralentira à 2,5 % cette année, soit le taux de croissance le plus lent depuis la pandémie. « Les années 2020 sont en train de devenir une décennie perdue ». La croissance des économies avancées devrait ralentir cette année, passant de 1,8 % en 2025 à 1,5 %, principalement en raison de l’impact durable de prix de l’énergie nettement plus élevés. « Les marchés émergents et les économies en développement (MEED) sont confrontés à la plus faible croissance du revenu par habitant·e depuis la pandémie. Le niveau de revenu par habitant·e dans les MEED, hors Chine et Inde, par rapport aux économies avancées, ne devrait pas retrouver son niveau d’avant la pandémie avant 2028, ce qui implique près d’une décennie de perte de convergence des revenus » (la convergence des revenus est le prétendu rattrapage économique des pays pauvres ou en développement sur les pays riches, NdT). Les économies du Golfe, qui ont vu les exportations de leur principale source de revenus bloquées et qui ont été la cible des bombes iraniennes, s’apprêtent à entrer en récession, le PIB de la région devant reculer de 2,6 % cette année. Au milieu de l’une des séries de chocs mondiaux les plus denses depuis les années 1970, près d’une économie en développement sur deux n’a pas réussi, depuis 2019, à progresser vers la promesse la plus élémentaire du développement : réduire l’écart de revenus avec les économies les plus prospères du monde. « Pour voir la lumière au bout du tunnel, il faudra attendre les années 2030 » !

Cette courte guerre pourrait également modifier de façon permanente le rapport de forces au Moyen-Orient. Les États de la région se regroupent en deux camps opposés. D’un côté, la coalition d’Abraham, ancrée par Israël et les Émirats arabes unis, qui est étroitement alignée sur les États-Unis. De l’autre, une coalition islamique, ancrée par des poids lourds sunnites tels que l’Arabie saoudite, la Turquie, le Pakistan et, de plus en plus, l’Égypte. Ces puissances régionales moyennes sont toujours dociles face à l’impérialisme américain, mais elles se sont rapprochées en réponse aux menaces provenant non seulement de l’Iran, mais aussi d’Israël, au fur et à mesure que ce dernier projette sa puissance au-delà de ses frontières à Gaza et en Cisjordanie. Ainsi, l’un des résultats géopolitiques de cette guerre est un Moyen-Orient plus polarisé et fragmenté dans lequel les coalitions rivales se durcissent. Pendant ce temps, Trump et les « mondialistes » reviendront à leur stratégie géopolitique principale : étrangler l’économie de la Chine et son influence dans le monde, avec pour objectif ultime un changement de régime dans ce pays.

Publié le 23 juin 2026 sur le blog The Next Recession