Les politiques néolibérales et la réduction de la part des revenus du travail ont créé un terrain fertile pour semer les graines d’une importante crise mondiale, combinée avec l’accumulation de l’endettement et le développement des marchés à risque du crédit, du logement et des assurances. De ce fait nous traversons une crise se traduisant par des taux élevés d’exploitation et des inégalités extrêmes dans la distribution du revenu. Les politiques économiques lui faisant face font de même partie de la lutte pour la répartition. Cela explique aussi pourquoi les institutions internationales et nationales ont réagi à l’accumulation des risques seulement après que celle-ci se soit transformée en une crise véritable. Les réactions politiques de l’élite dirigeante, formée par les structures du pouvoir du capital, ne sont que des efforts visant à préserver la part élevée des profits par une intervention massive de l’État pour revenir à la stratégie « business as usual » (« les affaires comme d’habitude ») du néolibéralisme. Comme on pouvait s’y attendre, sans la pression d’une mobilisation des masses, il y a une réticence claire à modifier la distribution des revenus et des richesses dans ces efforts visant à sauver le capitalisme contre lui-même. Toutefois les vœux pieux de l’élite dirigeante pour reprendre les affaires « comme d’habitude » ne tiennent pas compte des dimensions multiples de la crise.

Tout d’abord, la dimension économique. Le capitalisme est confronté à une crise majeure de la réalisation du capital. Le néolibéralisme a tenté de résoudre la crise de consensus keynésien de l’âge d’or du capitalisme en lançant une attaque brutale contre le travail. Il a finalement récupéré les taux de profit dans les principales économies capitalistes au cours des années 1990. Cependant ceci a ouvert la voie à une crise potentielle de la réalisation du capital du fait des bas revenus salariaux et de la faiblesse des investissements. Il a ainsi seulement remplacé les problèmes de la contraction des profits et celui de la réalisation. Les effets potentiellement négatifs de la détérioration dramatique des revenus des travailleurs et de la financiarisation de la consommation et des investissements au cours des deux dernières décennies ont été surmontés par une consommation à crédit aux États-Unis et à l’échelle mondiale. Depuis l’été 2007 cette solution s’est effondrée également et l’économie capitaliste est confrontée à une crise systémique majeure. Sa profondeur est comparable à la Grande Dépression. Seule une intervention politique sans précédent rend sa dimension moins visible. Maintenant que les mécanismes financiers ayant permis l’accumulation de la dette se sont effondrés, il n’est pas évident d’imaginer comment la crise de la réalisation du capital pourrait être surmontée en poursuivant cette stratégie.

En second lieu, la dimension écologique. Les efforts visant la reprise sont tous centrés sur le maintien de la croissance et de l’emploi grâce à une consommation élevée et sur l’espoir qu’on pourra consommer comme avant grâce à quelque changement magique de l’efficience énergétique. Cependant, à la différence de la précédente crise systémique des années 1970, aujourd’hui les limites écologiques de la croissance sont clairement établies par la science, ce qui constitue un fondement sérieux à l’idée qu’aucun plan de relance ne doit impliquer un retour habituel aux affaires en termes écologiques aussi bien qu’en termes économiques. Si l’usage des ressources environnementales vise à maintenir un certain niveau « soutenable », la croissance, à long terme, devra être égale à zéro voire inférieure, autrement dit elle devra être égale au taux de la « productivité environnementale ». Néanmoins, pour qu’un tel régime soit socialement désirable, il doit garantir un haut niveau de l’emploi et une répartition équitable des revenus : ce point est en contradiction avec le capitalisme au moins tant qu’il n’y aura pas de révolution technologique majeure.

Troisièmement, la dimension de la légitimité politique. La profondeur de la crise actuelle a mis à mal l’hégémonie du néolibéralisme. La hausse du chômage et des inégalités après la crise en Europe occidentale ainsi que le retour aux journées sombres de la crise de transition initiale en Europe de l’Est, vont provoquer un sérieux mécontentement politique. Il y a ainsi un espace pour la radicalisation, mais la gauche en est encore à défier l’hégémonie idéologique du capitalisme.

Compte tenu de ces multiples dimensions de la crise la question d’où viendra la reprise est ouverte à la discussion, même si la récession a touché le fond. À la longue, « business as usual » n’est pas tenable donc la question est de savoir si le capitalisme peut créer de nouvelles structures institutionnelles, un nouveau secteur lui servant de moteur, surmontant les limites de la soutenabilité écologique et de la légitimité politique et sortir de cette crise pour une onde nouvelle. La capacité destructrice et créative du capitalisme ne peut être exclue. Cependant la difficulté d’un tel processus ouvre un espace pour un changement systémique radical.

La crise de l’ère néolibérale du capitalisme

Les politiques économiques néolibérales ont été la réponse des capitalistes à la crise des années 1970. Depuis les années 1980, l’économie mondiale a été orientée par la déréglementation du travail, des marchandises et des marchés financiers à l’échelle nationale et internationale. Depuis les années 1990, la transformation de l’Union soviétique et de l’Europe de l’Est a ouvert de nouveaux marchés pour la consommation et une armée de réserve de main-d'œuvre bon marché est apparue à l’échelle mondiale, soulageant ainsi la pression en faveur du maintien d’un certain niveau de vie des masses laborieuses des États-providence occidentaux. Cela a produit un dramatique déclin de la capacité de négociation du mouvement ouvrier et une détérioration significative de la part du travail dans le revenu national des principales économies capitalistes depuis le début des années 1980. Ce déclin historique de la part du travail dans le revenu s’est étendu des pays développés aux principales économies émergentes d’Amérique latine et d’Asie aussi bien que d’Europe orientale, qui ont toutes appliqué les mêmes directives néolibérales. Bien que cette tendance mondiale soit très frappante, elle cache un autre fait important : les salaires très élevés des PDG ou d’autres cadres supérieurs sont aussi intégrés aux revenus du travail, mais la part de ces groupes de revenus très hauts a considérablement augmenté aux dépens du reste des salariés au cours des deux décennies passées.1

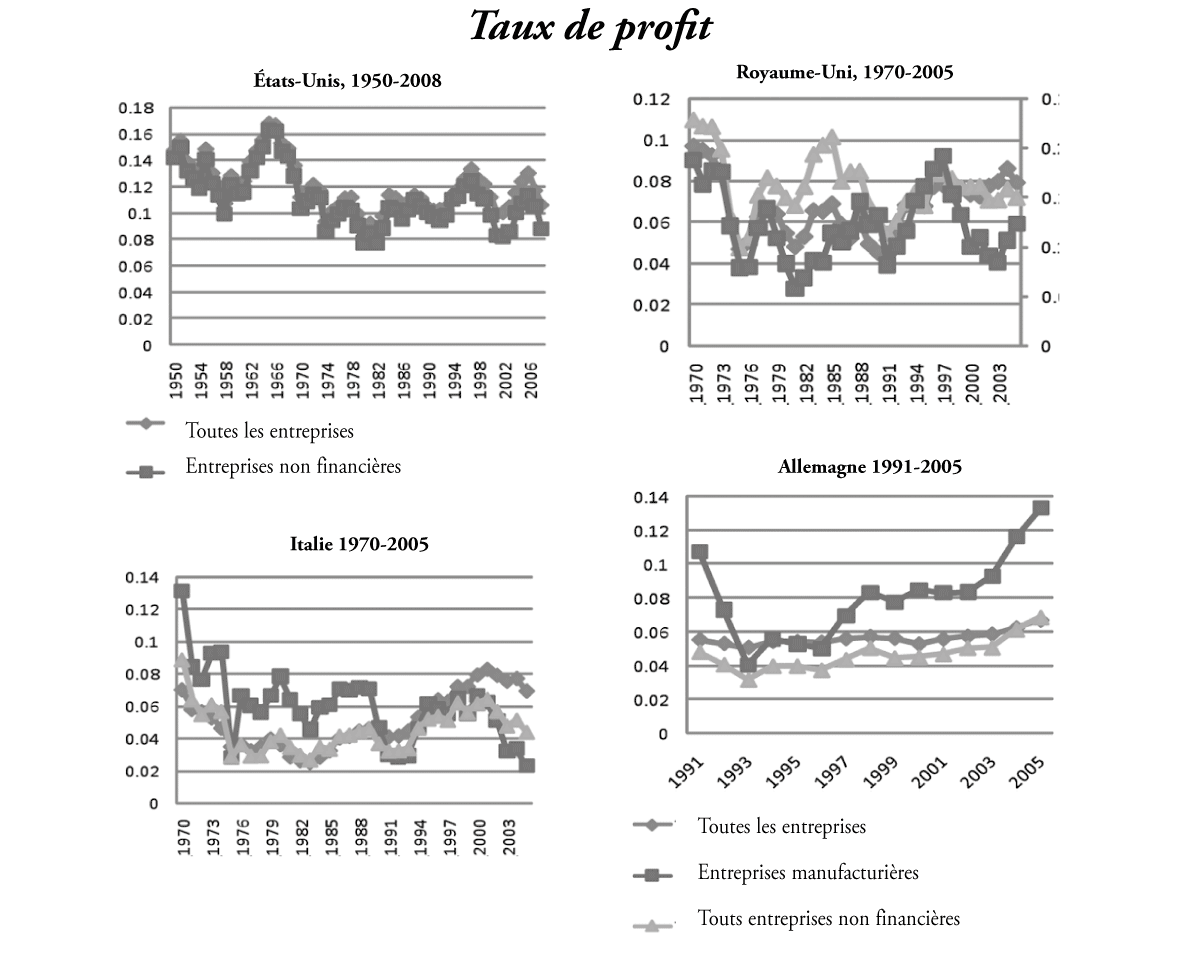

Du fait du taux d’exploitation accru, les taux de profit ont retrouvé, à la fin des années 1990 ou au début des années 2000, leur niveau du début des années 1970 aux États-Unis et dans la majorité des pays de l’Union européenne. Le taux de profit a remonté non seulement dans l’ensemble de l’économie, mais aussi dans le secteur non-financier et le secteur manufacturier, bien qu’à un moindre degré dans ce dernier du fait de l’intense concurrence capitaliste. Ce redressement du taux de profit a été le résultat à la fois de la baisse de la part salariale, c’est-à-dire de l’exploitation plus grande, et de la faiblesse du réinvestissement des bénéfices dans l’activité principale des entreprises, tant dans les pays de l’Union européenne qu’aux États-Unis.

Il s’agit de deux importantes contradictions à long terme de l’ère néolibérale du capitalisme. Premièrement, l’ère néolibérale a généré des profits plus élevés pour les entreprises multinationales et en particulier pour le secteur financier. Néanmoins, les rendements financiers élevés ont remplacé les bénéfices provenant de l’activité réelle dans de nombreux cas. Comme le régime dominé par la finance s’étendait, le comportement des entreprises en ce qui concerne l’investissement était de plus en plus affecté par la montée de la valeur des actions. Lazonick et O’Sullivan2 font valoir qu’une évolution du comportement des gestionnaires a eu lieu, passant de « conserver et réinvestir » à « réduire la taille et distribuer ». Les schémas de la rémunération orientés par les marchés financiers, axés sur la rentabilité à court terme, ont accru l’orientation des gestionnaires vers les objectifs des actionnaires. Les marchés financiers déréglementés et la pression de ceux qui investissent sur eux ont créé une polarisation en faveur de l’achat des actifs par opposition à leur création. En même temps les efforts des responsables des politiques macroéconomiques ont été orientés vers la préservation de la confiance accordée aux marchés financiers volatiles. Les marchés ont été déréglementés essentiellement dans le but de soutenir les intérêts des capitalistes rentiers.

Le même processus a limité les revendications des travailleurs. D’une certaine manière, la réduction de la part du travail dans la distribution des revenus a limité l’érosion des profits par le paiement des intérêts dans le secteur réel. Par conséquent, la relation entre les profits et l’investissement s’est modifié : les bénéfices plus élevés ne provoquent pas automatiquement une augmentation des investissements. La part des dividendes et du paiement des intérêts dans les bénéfices a augmenté de manière substantielle au cours des deux dernières décennies, et donc la part des bénéfices retenus pour les investissements a décliné.

En dépit des taux de profit plus élevés et d’un climat de boom euphorique, non seulement aux États-Unis mais aussi dans les principales économies capitalistes avancées (Allemagne, France et Royaume-Uni), ainsi que dans certains pays en développement (par exemple l’Amérique latine, la Turquie), les taux de croissance de l’économie ont été très inférieurs à leur tendance historique. Dans un environnement financier déréglementé il aurait été irrationnel pour des capitalistes de renoncer à des options à forte rentabilité à court terme pour s’engager dans des investissements physiques, à long terme, incertains et irréversibles. Il convient de souligner à ce stade que le point de référence pour les capitalistes après 1980 n’était pas le taux de profit du début des années 1960 dans le secteur manufacturier, qui pouvait être plus élevé qu’actuellement, mais le rendement des actifs financiers à court terme. C’est pourquoi il n’est pas convaincant d’analyser cette crise comme le résultat d’une tendance à la baisse du taux de profit du fait de la progression inéluctable de la composition organique du capital, comme le proposent Choonara, Harmann et Kliman3 ou de la concurrence internationale accrue, comme le propose Brenner.4

Deuxièmement, le déclin de la part du travail dans le revenu a été pour le système la source potentielle de la crise de réalisation du profit. Les bénéfices ne peuvent être réalisés qu’à la condition qu’une demande solvable suffisante existe pour les biens et services. Le déclin du pouvoir d’achat de la main-d'œuvre a un effet négatif sur la consommation, car la propension marginale à consommer les bénéfices est plus faible que celle à consommer les salaires. Cela affecte négativement les investissements, déjà sous la pression de la valeur croissante des marchés financiers.

C’est justement à ce niveau que les innovations financières semblaient offrir une solution à court terme à la crise du néolibéralisme au cours des années 1990 : une croissance tirée par la consommation à crédit et donc par l’endettement. Il est important de noter que sans une distribution inégale des revenus le modèle de la croissance tirée par la dette n’aurait pas été nécessaire ou possible. En particulier aux États-Unis, mais aussi au Royaume-Uni, en Irlande et même dans certains pays européens continentaux, comme les Pays-Bas ou le Danemark, la dette des ménages a augmenté de manière dramatique au cours de la dernière décennie. L’augmentation des crédits hypothécaires et celle du prix des logements se sont mutuellement soutenues. L’accroissement de la valeur des logements, grâce à la bulle immobilière, a servi de garantie pour les nouveaux crédits, nourrissant la consommation et la croissance et maintenant les taux de profit élevés. En dépit d’une croissance inférieure à celle des années 1960, cette phase mérite d’être considérée comme une nouvelle onde longue expansive, avec la particularité que les bénéfices n’ont pas provoqué des investissements, que la croissance n’a pas accru l’emploi et que la fragilité financière s’est accrue. La financiarisation a conduit à une croissance tirée par l’endettement en attisant à court terme la consommation, mais la dette devra être payée dans le futur. Du fait du niveau élevé de l’endettement, la fragilité de l’économie face aux chocs possibles sur le marché des crédits augmente également.

La déréglementation des marchés financiers et les innovations consécutives des titres garantis par des hypothèques, les obligations collatérales sur les dettes et les échanges des défauts de crédit, ont facilité le modèle de la croissance tiré par l’endettement. Ces innovations, ainsi que le modèle d’opérations bancaires plus faiblement garanties, ont multiplié le montant des crédits que les banques pouvaient consentir compte tenu des limites de leur capital. Les primes acquises par les banquiers, les commissions bancaires, les hauts revenus des PDG grâce aux profits bancaires élevés, les commissions des agences de notation ont tous créé un mécanisme pervers d’investissement conduisant à une activité à court terme et à l’ignorance des risques de ce modèle bancaire. À court terme, dans le segment du crédit des subprimes5, même si le risque du défaut de paiement était connu, il n’était pas perçu comme un enjeu majeur. D’abord, parce que la majorité de ces crédits étaient déjà vendus à d’autres investisseurs sous la forme de titres à haut rendement garantis par des hypothèques. Ensuite, s’il y avait un défaut de paiement du crédit, l’immobilier servant de garantie pouvait être vendu et, tant que le prix de l’immobilier continuait à grimper, c’était une affaire rentable pour le créancier. Toutefois, ce modèle bancaire a conduit à un modèle économique très risqué et à une bombe à retardement, qui pouvait exploser. Les mauvaises nouvelles concernant le marché des subprimes ont déclenché cette explosion, touchant d’abord le marché des obligations adossées aux actifs6, puis le marché interbancaire et finalement c’est l’ensemble du marché du crédit qui s’est effondré.

Il est intéressant de poser la question : pourquoi cette bombe à retardement a mis si longtemps à exploser ? La raison c’est l’évolution endogène des espérances : comme le modèle de croissance tirée par l’endettement produisait à court terme une croissance et des rendements élevés, l’optimisme était stimulé par la prophétie auto-réalisatrice et les risques étaient de plus en plus sous-estimés, même par ceux qui avaient été prudents au début. Dans un monde soumis à la contrainte de la concurrence, même ceux qui sont conscients des risques doivent prendre des initiatives risquées s’ils veulent conserver leur position de négociants, de banquiers ou de PDG, et puisque l’éclatement de la bulle est une question de temps, cela peut prendre plus longtemps que l’évaluation à court terme du rendement par les actionnaires, qui ne cherchent donc pas des investissements plus sûrs. Quelques semaines seulement avant l’effondrement de juillet 2007, l’ex-PDG de Citibank, Chuck Prince, avait dit : « lorsque la musique s’arrêtera, en termes de liquidités, les choses vont se compliquer. Mais aussi longtemps que la musique continue, il faut se lever et danser. »7 Lorsque le choc a eu lieu, le resserrement du crédit et l’effondrement du modèle de la croissance tirée par l’endettement étaient inévitables.

La répartition des revenus qui sous-tend ce modèle risqué constitue un aspect plus important permettant d’expliquer sa crise. La prévention de la crise passait par la solution des problèmes de la répartition inhérents à ce modèle de croissance tirée par l’endettement, c’est-à-dire la redistribution des revenus et des richesses. Mais l’élite mondiale au pouvoir, qui influence la politique mondiale au travers de ses États-nations ne pouvait pas être d’accord avec une telle solution. Par conséquent les instituts politiques espéraient un « atterrissage en douceur » qui permettrait de corriger les bulles sans faire entrer en jeu les conflits de la répartition.

Ce modèle de consommation à crédit a créé un déficit de la balance de paiements courante des États-Unis dépassant les 6 % du Produit intérieur brut (PIB). Ce déficit était financé par les surplus des autres pays, comme l’Allemagne et le Japon, des pays en développement, comme la Chine et la Corée du Sud, et les producteurs du pétrole du Moyen-Orient. En Allemagne et au Japon les excédents des comptes courants et en conséquence les placements des capitaux aux États-Unis étaient rendus possibles par la modération salariale, qui a réduit la consommation intérieure et augmenté les exportations. Ainsi nous avons encore une fois un résultat de la crise de la répartition.

Du côté des pays en développement comme la Chine et la Corée du Sud, l’expérience des crises asiatique et latino-américaine a stimulé une politique d’accumulation de réserves de change en tant que garantie contre la fuite des capitaux spéculatifs. Ici la dimension internationale de l’inégalité joue un rôle important : ces pays, menacés par la libre circulation et la volatilité à court terme des flux financiers internationaux, ont investi les excédents de leurs comptes courants en bons du Trésor du gouvernement étatsunien au lieu de stimuler leurs plans nationaux de développement.

Dans le contexte européen la forte modération salariale en Allemagne a créé des déséquilibres en Europe occidentale et aussi entre l’Ouest et l’Est. À l’Ouest l’absence d’une politique industrielle systématique et le manque d’investissements publics ont conduit à une croissance des coûts de production (coût unitaire de main-d'œuvre par unité produite, c’est-à-dire le rapport salaire/productivité) dans des pays comme l’Espagne, la Grèce, le Portugal, l’Italie et l’Irlande. Ainsi les excédents des comptes des pays néomercantilistes de l’Union européenne — l’Allemagne, mais aussi les pays intégrés à l’économie allemande, comme l’Autriche, les Pays-Bas et la Finlande — ont contribué au creusement des déficits commerciaux dans d’autres pays de l’UE. Le faible niveau des salaires en Europe de l’Est ne les a pas sauvés non plus des déficits commerciaux du fait de l’importance des importations des entreprises multinationales européennes qui s’y sont établies en provenance de leurs réseaux de fournisseurs internationaux ainsi que des profits élevés réalisés par ces investisseurs étrangers (aussi bien rapatriés que réinvestis).

La crise dans les pays occidentaux et orientaux de l’Union européenne

La crise dévoile les divergences et les fragilités particulières des différents pays d’Europe occidentale ainsi que de la périphérie européenne.

Europe occidentale

Bien que la crise soit originaire des États-Unis, son impact est plus grand en Europe, partiellement du fait de l’ampleur des plans de relance budgétaire et de la rapidité de la réaction états-unienne. Selon les prévisions révisées en septembre 2009 des Perspectives économiques de l’OCDE, le produit intérieur brut (PIB) va se contracter en 2009 de 2,8 % aux États-Unis, alors qu’on s’attend à une contraction de 3,9 % dans la zone Euro (12 pays) et de 4,7 % au Royaume-Uni (tableau 1). La récession est plus profonde au Royaume-Uni en raison de l’importance du secteur financier, du poids du désendettement des banques, de l’importance de la bulle immobilière et de l’endettement des ménages. Les perspectives au sein de la zone Euro sont fort diverses : alors que la récession est profonde en Allemagne (contraction du PIB de 4,8 %) et en Italie (5,2 %), on s’attend en France à une contraction de 2,1 %. Les raisons de la fragilité des économies des différents pays de l’UE sont également diverses. L’Allemagne souffre particulièrement de la malédiction de sa stratégie néo-mercantiliste, c’est-à-dire de la croissance tirée par l’exportation grâce au dumping salarial, qui a conduit à la stagnation de la demande intérieure depuis des décennies, du fait de la contraction des marchés de l’exportation. Les déficits, devenus chroniques, de l’Italie, de l’Espagne, de la Grèce et du Portugal sont le produit de l’échec historique de l’Union européenne et la monnaie commune, sans aucune sorte de politique de convergence régionale, s’avère maintenant préjudiciable : les investisseurs financiers exigent des taux d’intérêt beaucoup plus élevés pour les bons de trésor de ces pays déficitaires de l’UE, en comparaison avec l’Allemagne, depuis 2007. Leur capacité à répondre aux chocs est également conditionnée par leur capacité fiscale. L’Autriche rejoint aussi ce camp des intérêts de plus en plus élevés en raison de l’expansion excessive de ses banques en Europe orientale. L’Irlande, avec son secteur bancaire disproportionné et l’importance de sa bulle immobilière, va non seulement connaître une récession profonde en 2009 (une contraction du PIB de 9,8 % selon les prévisions de l’OCDE de juin 2009, non révisés), mais devrait la poursuivre en 2010. Le poids de la bulle immobilière en Espagne, et en conséquence le recul de la construction, devrait également conduire à une poursuite de la récession en 2010.

En Europe occidentale — en dehors de l’Espagne et de l’Irlande — l’OCDE annonce une reprise plus rapide que prévu, « mais l’allure du rétablissement sera probablement modeste pour un temps dans l’avenir ».8 Ces prévisions de l’OCDE doivent être perçues comme représentant la limite supérieure de la reprise.

Les salaires réels devraient diminuer tant au Royaume-Uni qu’en Allemagne en 2009 (respectivement de 1,3 % et de 1,2 % selon mes calculs basés sur les prévisions des salaires nominaux et de l’inflation — indice des prix de consommation) et en 2010, alors qu’ils ont déjà diminué de 1,6 % et de 0,9 % en 2008. La Belgique et l’Irlande sont les deux autres pays où une diminution des salaires réels est prévue en 2009 et en Irlande cette tendance devrait se maintenir en 2010. Il faut noter qu’en 2008 des pertes de salaires réels ont déjà eu lieu en France, en Italie, en Autriche, en Belgique, au Luxembourg et en Suède. Les augmentations importantes et durables du chômage sont susceptibles de rendre les pertes des salaires plus importantes en 2010. Si les conditions politiques et organisationnelles ne changent pas, cela aura des effets dramatiques sur la capacité de négociation du mouvement ouvrier.

L’expérience du Japon indique que durant la phase initiale d’une crise déflationniste (ou de récession de longue durée) la part des revenus du travail stagne, voire même pendant quelques années augmente légèrement, mais lorsque la récession et la déflation persistent, même les salaires nominaux baissent ; ainsi, en comparaison avec 1992, en 2007 la part des salaires a été de 8,9 % plus réduite.

La baisse des salaires en Europe de l’Est, qui va souffrir de la crise mondiale, renforcera la pression concurrentielle sur les salaires en Europe occidentale. Une différenciation en fonction du niveau des compétences et une nouvelle dispersion de la distribution du travail sont également à prévoir. C’est déjà le cas que les travailleurs temporaires perdent leurs emplois les premiers alors que les travailleurs les plus qualifiés sont préservés. Cependant certains travailleurs qualifiés dans l’industrie automobile, dans la métallurgie et dans les finances ont déjà été les premiers touchés. En outre, les réductions des dépenses sociales des gouvernements auront également une incidence asymétrique sur le travail.

Le chômage devrait augmenter de 2,5 % au Royaume-Uni aussi bien que dans la zone Euro et une aggravation est prévue en 2010. Un accroissement du chômage particulièrement important est prévu en Irlande (+6,2 %) et en Espagne (+6,8 %).

Dans l’ensemble la capacité budgétaire des pays de l’Europe occidentale leur a permis de mieux résister aux chocs grâce à des politiques qui avaient été refusées aux pays périphériques en développement au cours des crises des années 1990 et 2000. Par conséquent le choc semble moins sévère au début compte tenu de la dimension du problème. Toutefois une crise « du type L » (récession puis stagnation), avec une récession prolongée, apparaît très probable. Les économies sont peut-être arrivées au fond de la vallée, mais pourraient ne pas être en mesure d’en sortir avant longtemps. Et des dégradations nouvelles ne peuvent être exclues. Malgré les effets modérateurs des politiques économiques adoptées en réaction à la crise, sa profondeur peut être bien plus grande que celle de la récession qu’a connue le Japon au cours des années 1990, compte tenu de la dimension mondiale de la crise.

| 2008 | 2009 | 2010 | 2009 (révisé en septembre) | |

|---|---|---|---|---|

| États-Unis | ||||

| PNB, croissance annuelle en % | 1,1 | -2,8 | 0,9 | -2,8 |

| Taux de chômage | 5,8 | 9,3 | 10,1 | |

| Salaire réel, croissance annuelle en % | -0,6 | 3,5 | 0,7 | |

| Déficit budgétaire/PNB | -5,9 | -10,1 | -11,2 | |

| Taux d’intérêt à court terme | 3,2 | 1,0 | 0,5 | |

| Inflation | 3,8 | -0,6 | 1,0 | |

| Japon | ||||

| PNB, croissance annuelle en % | -0,7 | -6,8 | 0,7 | -5,6 |

| Taux de chômage | 4,0 | 5,2 | 5,7 | |

| Salaire réel, croissance annuelle en % | -1,4 | -0,7 | 0,7 | |

| Déficit budgétaire/PNB | -2,7 | -7,8 | -8,7 | |

| Taux d’intérêt à court terme | 0,7 | 0,6 | 0,3 | |

| Inflation | 1,4 | -1,4 | -1,4 | |

| Zone euro (12 pays membres de l’OCDE) | ||||

| PNB, croissance annuelle en % | -0,5 | -4,8 | 0,0 | -3,9 |

| Taux de chômage | 7,5 | 10,0 | 12,0 | |

| Salaire réel, croissance annuelle en % | -0,8 | 0,6 | 0,6 | |

| Déficit budgétaire/PNB | -1,9 | -5,6 | -7,0 | |

| Taux d’intérêt à court terme | 4,7 | 1,2 | 0,5 | |

| Inflation | 3,3 | 0,5 | 0,7 | |

| Royaume-Uni | ||||

| PNB, croissance annuelle en % | 0,7 | -4,3 | 0,0 | -4,7 |

| Taux de chômage | 5,7 | 8,2 | 9,7 | |

| Salaire réel, croissance annuelle en % | -1,6 | -1,3 | -0,1 | |

| Déficit budgétaire/PNB | -5,5 | -12,8 | -14,0 | |

| Taux d’intérêt à court terme | 5,5 | 1,4 | 0,6 | |

| Inflation | 3,6 | 1,9 | 1,2 | |

Les pays d’Europe centrale et orientale membres de l’UE

Pendant la crise mondiale les marchés émergents de l’Europe orientale ont été durement touchés par l’effondrement du crédit et la fuite des capitaux. La crise monétaire potentielle y accompagne la crise bancaire. Après le choc initial de la transformation et une décennie de restructurations, ces pays vont être une nouvelle fois affectés par les coûts de l’intégration dans un marché mondial déréglementé. L’optimisme au sujet d’un découplage de l’Est et de l’Ouest s’est avéré infondé. Les espoirs d’un atterrissage en douceur ont été remplacés par les craintes d’un crash dès l’automne 2008 ; le bon sens conventionnel des marchés est passé de l’optimisme au pessimisme et l’ancrage dans l’Union européenne ne semble fournir qu’une aide limitée.

La dépendance excessive des flux des capitaux étrangers a constitué le principal problème de la région. Un épisode d’effondrement suivant le boom était donc l’aboutissement inévitable de l’inversion des flux financiers, une conséquence typique de cette dépendance. De nombreux auteurs, dont moi-même, avaient souligné ce risque, qui s’est réalisé.9 Si ce n’était pas l’effet de la crise mondiale, cela pouvait avoir été déclenché de manière plus traditionnelle, du fait de la perte de confiance quant à la durabilité des taux de change surévalués alors que les déficits courants étaient élevés. Les politiques économiques étaient toujours basées sur le refus d’envisager la possibilité d’une fuite massive des capitaux. Ce comportement fait penser au choix d’ignorer une fuite de gaz dans votre maison, choisissant la stratégie d’attendre et voir plutôt que de tenter de l’arrêter. En dernière instance les marchés ne peuvent prévenir un risque systémique, ils ne peuvent que le reporter, le rendant ainsi plus grand.

La différence de cette crise, en comparaisons aux précédents cycles boom/effondrement qui ont eu lieu dans la périphérie, c’est qu’il s’agit d’une crise globale et non régionale. Elle a commencé au centre mais ses conséquences pour la périphérie de l’Europe seront plus graves. Le resserrement du crédit a une dimension mondiale, ce qui rend improbable le retour habituel des capitaux, après la phase de récession et après la dépréciation de la monnaie. Du fait du caractère mondial de la crise, les marchés d’exportation se sont contractés fortement et la dépréciation de la monnaie, qui est le résultat habituel des cycles de surchauffe, n’aura maintenant que des effets négatifs pour la balance des paiements sans aucun effet positif sur la demande. L’ampleur de la croissance de la consommation à crédit et l’endettement des ménages, surtout en monnaie étrangère, accroît encore plus les risques que lors des crises précédentes avec les implications sociales plus grandes d’une dévaluation future.

Le ralentissement de la demande mondiale, le déclin des investissements étrangers directs, la contraction des envois des fonds par les émigrés et les restrictions du crédit ont affecté tous les pays en développement. Mais le degré des déséquilibres accumulés — comprenant les balances des paiements déficitaires, l’appréciation du taux de change, le boom du marché immobilier et la dette privée en monnaie étrangère — déterminera les différences sur la profondeur des effets entre ces pays. Les Pays Baltes, la Hongrie, la Roumanie, la Bulgarie sont plus exposés que la Pologne, la République Tchèque, la Slovénie et la Slovaquie. Mais même ce dernier groupe souffre des effets de la contagion, du ralentissement de la demande mondiale et du déclin des investissements étrangers directs. La contraction des envois de fonds par les émigrés peut également constituer un problème dans l’avenir. La dépendance excessive des marchés d’exportation et une spécialisation dangereuse dans l’industrie automobile, en particulier en ce qui concerne la Slovaquie, mais aussi dans les cas de la République Tchèque et de la Slovénie, constituent des risques majeurs. Il n’est pas surprenant que l’on prévoit un plus faible taux de récession en Pologne du fait de son marché plus diversifié et d’une économie domestique plus grande, dont le volume de commerce extérieur par rapport au PIB est moins important. Il faut aussi relever que le taux de croissance ne s’est accéléré en Pologne qu’en 2006, donc le boom n’avait pas encore créé toutes les fragilités.10 La Slovaquie et la Slovénie ont échappé aux turbulences des marchés de change en adoptant l’euro ; mais leur problème va être la perte permanente de la compétitivité internationale par rapport à leurs concurrents, qui dévaluent leur monnaie.

Le mythe que ces pays n’auront pas de goulots d’étranglement en ce qui concerne leurs balances des paiements déficitaires et cela grâce aux investissements étrangers directs (IED) s’est également effondré. S’il est vrai que les investissements étrangers directs sont toujours plus sûrs que les autres flux de capitaux, il faut noter que les entrées des IED se sont taries au cours du premier semestre 2009, baissant de 20 % à 80 %, pour revenir au niveau qu’ils avaient en 2001-2002.11 Bien que les déficits des balances des paiements se soient également tassés en raison de la baisse des importations due au ralentissement, les IED financent maintenant la part déclinante des déficits. De plus, les IED non seulement financent mais aussi créent le déficit de la balance des paiements : la moyenne du taux de rapatriement des bénéfices a été de 70 % dans la région et les investissements étrangers directs sont seulement aussi importants, voire moins importants, que les bénéfices exportés en Hongrie, en Slovaquie et en République Tchèque.12

Comparée aux précédentes crises dans les pays en voie de développement, la spécificité de la crise actuelle dans les pays d’Europe centrale et orientale a été le rythme et l’ampleur modérés de la dévaluation. Les pays avec un taux de change flottant ont connu une certaine contagion, y compris la Pologne, mais pas un effondrement total de la monnaie nationale, du moins jusqu’à maintenant. Le taux de change n’a été déprécié que de 10 % à 30 % en Hongrie, en Pologne et en Roumanie et les taux fixes tiennent toujours dans les Pays Baltes et en Bulgarie. En comparaison avec les crises asiatiques et latino-américaines, la principale différence vient de la dépendance de ces économies envers des banques internationales, établies sur des marchés matures, qui ont une stratégie à long terme dans la région plus qu’une dépendance des capitaux étrangers flottants.

Cependant, étant donné la crise globale et les perturbations des marchés du crédit, les banques internationales dominantes n’ont plus la capacité de maintenir l’expansion du crédit dans la région. De ce fait, même sans de nouvelles fuites de capitaux, la région connaîtra une récession plus profonde que l’Occident du fait de l’absence de nouveaux capitaux. Les politiques budgétaires expansionnistes des gouvernements occidentaux créent également des opportunités d’investissement rivales pour les fonds financiers internationaux. La dépréciation de la monnaie ainsi que la récession devraient conduire à une augmentation des prêts non performants et affecter encore l’approche des banques internationales dominantes envers leurs affiliés à l’Est.

Une crise monétaire sous la forme de l’abandon des taux de change fixes dans les Pays Baltes et en Bulgarie, en raison d’une nouvelle fuite de capitaux ainsi que d’une nouvelle vague de dévaluation des taux de change flottants dans les autres pays, ne peut être complètement exclue. Toute dévaluation pourrait déclencher des effets de contagion dans la région. Le maintien des taux de change fixes implique un soutien international d’une grande ampleur en comparaison à la taille de ces économies, ce qui pourrait ne pas être possible si les fonds de l’UE diminuaient du fait des problèmes financiers dans les principaux pays membres eux-mêmes. Il n’est pas non plus certain que les fonds mis à la disposition par le FMI seront suffisants. Les banques occidentales qui opèrent dans la région — comme les banques suédoises dans les Pays Baltes et les banques autrichiennes en Bulgarie — ainsi que leurs gouvernements nationaux, font pression pour éviter une dévaluation qui rendrait leurs prêts non performants et réduirait leur rentabilité. Les gouvernements locaux tentent également de préserver les taux de change fixes. Mais le maintien de ce taux de change fixe, surévalué, dans le cadre de la politique actuelle implique une récession profonde et une déflation, visant à réduire la masse monétaire réelle. C’est ce mécanisme qui conduit à une réduction massive des salaires comme on a pu le voir en Lettonie.

D’autre part les conséquences d’une dévaluation incontrôlée, à la suite d’une crise monétaire provoquée par le marché, aurait des très graves effets sur la distribution, comme on l’a vu lors des crises asiatiques et latino-américaines, du fait des effets inflationnistes d’une forte dévaluation. En effet, dans les pays en développement dépendants de l’importation la dévaluation exerce une forte pression sur les prix domestiques du fait de l’augmentation du coût des produits importés et, au cours d’une forte récession et alors que le taux de chômage est élevé, il devient quasiment impossible aux travailleurs d’imposer l’indexation de leurs salaires sur le taux d’inflation. Si, jusqu’à présent, non seulement la dépréciation monétaire a été modérée mais également l’inflation a été freinée par l’environnement déflationniste mondial et la baisse des prix des matières premières, les deux pourraient s’aggraver dans l’avenir.

À ce stade il est difficile de faire des prévisions. Mais en se fondant sur les prévisions de la Commission européenne d’avril 2009 on peut avancer que tous les dix nouveaux pays membres de l’UE connaîtront une récession en 2009 (tableau 2). L’emploi va diminuer et le chômage augmentera de manière significative, avec les plus fortes hausses dans les Pays Baltes. L’expérience des crises précédentes dans les pays en voie de développement indique que le taux de chômage ne retrouvera pas son niveau d’avant la crise encore longtemps après la récession.13 On estime que les salaires réels s’effondrent en Hongrie, en Lituanie et en Lettonie, alors qu’ils stagnent en Estonie et en Pologne. Les programmes d’austérité en Hongrie, en Roumanie et en Lettonie vont encore renforcer la pression de la crise.

Au cours d’une crise dans les pays avancés on observe souvent une augmentation de la part des salaires dans le revenu national, mais dans le cas de pays en voie de développement les chocs dramatiques dus à la crise monétaire avaient toujours rendu le déclin des salaires réels beaucoup plus fort que celui de la productivité et de ce fait la part des salaires dans le revenu a fortement régressé.14 Il reste encore à voir comment elle évoluera en 2009 dans les pays d’Europe centrale et orientale. On s’attend déjà à ce qu’elle régresse en Lettonie, en Lituanie et en Slovénie, mais les développements futurs vont largement dépendre de l’ampleur de la dépréciation des monnaies locales. En outre, on ne peut exclure une récession de longue durée, qui aurait certainement des effets négatifs sur le salaire réel et sur la part du travail dans le revenu national.

Si nous nous tenons aux prévisions de la Commission européenne — qui semblent plutôt optimistes jusqu’à présent — et que nous calculons la croissance annuelle moyenne à long terme du PIB, de l’emploi et des salaires réels au cours des vingt dernières années de la transition vers l’économie du marché dans les dix pays d’Europe centrale et orientale, le bilan est choquant. Ayant débuté la période par une récession de transition et la terminant avec la crise mondiale, les gains en termes de croissance et de salaire sont loin d’être spectaculaires. L’emploi a, au mieux, stagné. Il a même diminué en Roumanie, en Estonie, en Lituanie et en Hongrie. Les salaires réels ont stagné en Hongrie et en Slovénie alors qu’ils ont diminué en Lituanie et en Bulgarie. La progression des salaires réels a pris du retard sur celle de la productivité. Ce n’est qu’en Roumanie que le salaire réel a progressé, mais là encore cette croissance est exactement comparable à celle de la productivité.15 On ne peut donc pas parler d’un bilan politiquement et socialement viable des recettes douloureuses de la transition des vingt dernières années.16

| Pays | 1989–1994 | 1994–2000 | 2000–2007 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| PNB | Emploi | Prod-té | Sal. réel | PNB | Emploi | Prod-té | Sal. réel | PNB | Emploi | Prod-té | Sal. réel | |

| Rép. Tchèque | -2,3 | -2,0 | -3,0 | — | 2,2 | -0,8 | 3,2 | 3,2 | 4,5 | 0,8 | 3,8 | 4,8 |

| Hongrie | -3,2 | -4,2 | 3,7 | -1,9 | 3,6 | 0,5 | 2,3 | -1,9 | 3,8 | 0,3 | 3,1 | 4,4 |

| Pologne | -1,6 | -3,6 | 2,0 | -3,5 | 5,7 | -0,2 | 5,0 | 4,8 | 4,0 | 0,6 | 2,5 | 0,9 |

| Slovénie | -2,3 | -4,6 | 3,8 | -6,0 | 4,3 | -0,3 | 4,7 | 2,9 | 4,4 | 0,9 | 3,3 | 2,9 |

| Slovaquie | -2,4 | — | 12,6 | -5,6 | 3,8 | -0,6 | 4,8 | 5,3 | 6,2 | 1,0 | 5,9 | 3,4 |

| Estonie | -1,6 | -4,3 | 2,7 | -17,3 | 5,8 | -2,7 | 8,7 | 8,0 | 8,0 | 1,7 | 6,3 | 9,0 |

| Lettonie | -11,2 | -5,1 | 19,0 | 8,2 | 4,3 | -2,3 | 2,7 | 3,4 | 9,0 | 2,4 | 5,8 | 10,0 |

| Lituanie | -11,5 | -2,0 | 0,0 | -19,8 | 4,5 | -1,2 | 8,3 | 6,9 | 8,0 | 1,3 | 5,5 | 9,0 |

| Bulgarie | -5,7 | -5,8 | 8,5 | -13,4 | -0,2 | 0,0 | 0,0 | -4,4 | 5,6 | 2,0 | 3,2 | 4,0 |

| Roumanie | -4,6 | -1,8 | 1,6 | -6,7 | 0,1 | -2,4 | 5,0 | 6,5 | 6,1 | -0,8 | 5,5 | 10,1 |

| Pays | 2008 | 2009 | 1989–2009 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| PNB | Emploi | Prod-té | Sal. réel | PNB | Emploi | Prod-té | Sal. réel | PNB | Emploi | Prod-té | Sal. réel | |

| Rép. Tchèque | 3,2 | 1,2 | 2,0 | 0,8 | -2,7 | -1,7 | -0,5 | 2,1 | 1,63 | 0,03 | 3,16 | 2,25 |

| Hongrie | 0,5 | -1,2 | 1,5 | 2,1 | -6,3 | -3,0 | -3,6 | -3,2 | 1,25 | -0,48 | 2,38 | 0,39 |

| Pologne | 4,8 | 4,0 | 0,4 | 3,7 | -1,4 | -2,3 | 1,3 | 0,8 | 2,83 | 0,21 | 2,95 | 1,06 |

| Slovénie | 3,5 | 2,9 | 0,3 | 2,0 | -3,4 | -4,7 | 1,1 | 1,6 | 2,22 | 0,14 | 3,57 | 0,49 |

| Slovaquie | 6,4 | 2,9 | 4,1 | 4,2 | -2,6 | -1,7 | -1,8 | 2,5 | 2,83 | 0,31 | 5,30 | 1,62 |

| Estonie | -3,6 | 0,2 | -5,2 | 4,1 | -10,3 | -7,0 | -3,6 | 0,0 | 4,56 | -0,29 | 5,55 | 1,83 |

| Lettonie | -4,6 | 0,7 | -5,8 | 0,9 | -13,1 | -8,9 | -4,5 | -10,8 | 0,38 | 0,25 | 4,78 | 5,42 |

| Lituanie | 3,0 | -0,5 | 0,9 | 4,3 | -11,0 | -7,7 | -3,9 | -12,9 | 0,51 | -0,26 | 5,30 | -0,98 |

| Bulgarie | 6,0 | 3,3 | 2,3 | 7,4 | -1,6 | -2,2 | 1,6 | 3,4 | 0,59 | 0,67 | 3,36 | -3,02 |

| Roumanie | 7,1 | 0,3 | 5,4 | 12,0 | -4,0 | -2,2 | -0,8 | 2,2 | 1,07 | -0,86 | 4,17 | 4,29 |

Les politiques économiques face à la crise en Europe

Europe occidentale

Tous les pays avancés ont réagi face à la crise avec des efforts sans précédent pour faire face au ralentissement économique mondial17 : les outils de politique monétaire ont été mobilisés au travers des réductions imprévues des taux directeurs et de l’assouplissement qualitatif et quantitatif des prêts accordés aux banques par les Banques centrales (bien que la Banque centrale européenne ait réagi plus lentement que la Banque d’Angleterre et la Réserve fédérale états-unienne). D’autres mesures de sauvetage du système financier ont été créées sous la forme de garantie des dépôts privés, de participation de l’État au travers d’injections du capital dans les banques privées et même de nationalisations ainsi que de l’achat des « actifs toxiques ». Des plans de sauvetage budgétaire ont été mis en place, bien qu’avec retard, sous la forme de dépenses publiques, de la stimulation de la consommation au travers des réductions des impôts et des transferts, les entreprises ont été aidées par des réductions fiscales et des subventions sectorielles.

Le plus grand plan de relance fiscal a été annoncé par les États-Unis, les plans européens étant plus faibles (en % du PIB). Un récent rapport préparé par Sameer Khatiwada pour l’Organisation internationale du travail soutient que les mesures fiscales adoptées ont été relativement inadéquates : dans 32 pays (y compris le G20) les dépenses de relance représentent 1,7 % du PIB, ce qui est en deçà des 2 % recommandés par le FMI.18 Ces plans de relance étaient construits sur la base de prévisions relativement optimistes. En outre, les mesures financières ont été dix fois supérieures aux mesures fiscales.19 Même si cette comparaison est imparfaite, car les garanties intégrées dans les aides financières pourraient n’être jamais employées, la relation entre les deux types des mesures reste absurde. En 2008, le rapport des aides financières au PIB atteint 28,6 % au Royaume-Uni et même le niveau impressionnant de 235,7 % en Irlande.20 De plus, l’Irlande a adopté une politique budgétaire restrictive.

Bien que les banques de l’Europe continentale prétendent mener une politique d’investissement et de crédit plus conservatrice, elles ont également pris des risques importants en acquérant des obligations adossées aux actifs des banques états-uniennes, comme c’est le cas des banques allemandes, ou au travers d’une expansion excessive du crédit en Europe orientale, sans prévoir le risque de la fin du boom, comme c’est le cas des banques autrichiennes, suédoises et, partiellement, grecques. Dans ce dernier groupe, en raison d’une forte exposition au risque de défaut des crédits est-européens, l’Autriche a mis en place un plan de sauvetage financier qui atteint 36,9 % de son PIB et celui de la Suède 50,5 %. De plus, en absence des conditions gouvernementales entourant le sauvetage des banques, en particulier du manque de la réglementation concernant l’accumulation préventive des liquidités, les banques continuent à restreindre le crédit.

Les aides budgétaires sont également inadéquates : dans les pays avancés seulement 3 % de l’ensemble des dépenses engagées concernent l’emploi, 10,8 % les aides sociales aux ménages à faible revenu et à peine 15 % les infrastructures.21

Comme d’habitude, l’OCDE souligne que les stabilisateurs automatiques, comme les allocations de chômage dans l’Union européenne, en particulier dans les pays nordiques, représentent près de trois fois le montant des plans de relance budgétaire et qu’en conséquence le montant total des aides budgétaires est adéquat.22 Cependant les chiffres fournis dans ce même rapport indiquent que dans l’ensemble les aides fiscales aux États-Unis, y compris les mesures automatiques et discrétionnaires, dépassent les 10 % du PIB alors qu’en Allemagne elles ne sont que de 6 %. Les efforts de relance ne dépassent ceux des États-Unis que dans quatre pays de l’UE : la Suède, le Luxembourg, l’Espagne et le Danemark.

Outre l’importance de l’effort de relance, c’est l’absence d’une politique coordonnée — en dehors de la décision de la Commission européenne demandant aux pays membres de consacrer 2 % du PIB à la relance — qui pose un problème majeur dans l’Union européenne. Les politiques conduites n’ont pas pris en compte les différences économiques au sein de l’UE, et même entre les pays occidentaux. On a pu seulement noter des déclarations vagues et aléatoires, par exemple celle du ministre allemand des finances, qui annonçait que l’UE n’abandonnera aucun État membre confronté à un problème d’endettement, dans le cas où les investisseurs financiers exigeraient des taux d’intérêts des obligations publiques les poussant à la faillite.

Il est également difficile de dire quand les économistes néolibéraux commenceront à réclamer la discipline budgétaire et à craindre les pressions inflationnistes. Pour le moment l’OCDE23 continue à souligner la nécessité de relances budgétaires, mais a déjà mis en garde les États au sujet de la « nécessité de préparer dès maintenant le retrait des mesures exceptionnelles de soutien, permises par les actuelles politiques monétaire et budgétaire, ainsi que des stratégies et des plans de consolidation budgétaire crédibles ».

Malgré l’importance des plans de sauvetage, les politiques existantes manquent leur cible. Comme source de la crise on assiste à une exagération à propos des faibles taux d’intérêt aux États-Unis, mais la libéralisation des marchés financiers est peu mentionnée. Le nouveau règlement européen, qui exige des banques d’inscrire maintenant 5 % de leurs crédits dans leur bilan, ressemble à une plaisanterie après la crise du modèle des opérations bancaires. De même la réunion du G20 prévoit seulement un règlement des « institutions financières d’importance systémique » et les fonds de placement à risque (« hedge funds ») ne sont tenus qu’à s’enregistrer et à être transparents et non à respecter certains ratios de leurs capitaux. Bien que les coûts des mesures de sauvetage soient connus, aucun dessein politique ne vise à les faire payer par les responsables et les riches à travers une réforme fiscale. Des nouvelles politiques visant à s’attaquer aux véritables racines de la crise — c’est-à-dire à la dramatique modification de la distribution des revenus au profit du capital — ne peuvent être espérées de la part des élites dirigeantes étant donné les rapports de forces actuels. Mêmes des réformes fiscales mineures ne sont pas envisagées. En ce qui concerne les déséquilibres mondiaux, l’accent est mis sur la surconsommation aux États-Unis ou sur les salaires trop bas et la sous-évaluation de la monnaie en Chine, plutôt que sur le dumping salarial et la stagnation de la consommation intérieure en Allemagne.

Il est également difficile d’étiqueter ces politiques comme un retour au keynésianisme. Bien que Keynes avait aussi tenté de sauver le capitalisme de lui-même, des politiques keynésiennes favoriseraient un vaste programme stimulant les investissements par des initiatives publiques et des incitations du secteur privé, imposeraient une nouvelle réglementation du système financier et, au niveau international, un contrôle des capitaux et des taux de change fixes. Dans le cadre des rapports de forces actuels, l’élite dirigeante n’acceptera pas l’application d’une politique keynésienne volontairement. Un tel retour à l’âge d’or du capitalisme contrôlé exigerait déjà un grand effort organisationnel des travailleurs et un changement radical des rapports de forces.

Europe centrale et orientale

La crise mondiale actuelle n’a provoqué aucun changement politique en ce qui concerne l’élargissement de l’Union européenne et sa cohésion sociale. Les préoccupations de l’UE en ce qui concerne les pays d’Europe centrale et orientale sont façonnées par les intérêts des entreprises multinationales, en particulier des banques occidentales, et se limitent à maintenir la stabilité de leurs devises, sans se préoccuper de l’emploi ou des revenus. L’UE n’a pas eu la volonté politique de créer les institutions et les instruments pour un plan anticyclique unifié, déléguant plutôt l’avenir des pays d’Europe centrale et orientale aux multinationales ouest-européennes et au FMI, tout en accordant des aides financières dans le but de prévenir l’effondrement des multinationales européennes dans la région.

La crédibilité du FMI, mise à mal après la crise asiatique, a été restaurée lors de la réunion du G20 par une augmentation des fonds mis à sa disposition, mais rien n’a réellement changé dans sa politique, malgré des discours apparemment différents. Confrontés à la pression de la fuite des capitaux, la Hongrie, la Lettonie et la Roumanie ont fait appel au FMI. En liaison avec l’UE, les intérêts des multinationales et non les besoins de ces pays, et particulièrement des banques ouest-européennes, ont déterminé le montant des fonds accordés. Comme c’était le cas lors des crises précédentes des années 1990 et 2000 dans les pays en voie de développement, les politiques imposées par le FMI sont beaucoup plus restrictives que celles qu’il juge appropriées pour les pays d’Europe occidentale, par exemple l’Allemagne. La ligne de crédit octroyée à la Pologne sans conditions est le seul nouvel instrument que le FMI ait pour le moment employé.24

La Hongrie, la Roumanie et la Lettonie conduisent des politiques fiscales fortement pro-cycliques, la discipline fiscale y reste toujours la norme et la réduction des salaires dans le secteur public ainsi que celle des retraites font partie des recettes mises en œuvre. En Lettonie la masse totale des salaires publics a été réduite de 35 %, celle des retraites de 10 %. En même temps les taux de TVA ont été augmentés de 18 % à 21 %. Telles étaient les conditions que le gouvernement letton a dû accepter pour obtenir la seconde tranche de la ligne du crédit octroyée par le FMI.25 En Estonie et en Lituanie également les réductions de salaires de la fonction publique de 20 % ainsi qu’une réduction des prestations sociales ont été décidées.26 La nouveauté, c’est que le FMI essaye maintenant de placer les fonds dans les banques afin de maintenir le niveau du crédit dans les pays qui appliquent son programme financier. Mais il reste à voir si de cette manière ces fonds d’aide internationale demeureront dans les pays concernés ou s’ils vont servir à renflouer les investisseurs internationaux, comme cela avait déjà eu lieu en Asie de l’Est et en Amérique latine. Le contrôle des capitaux pour éviter une fuite spéculative ou une dévaluation contrôlée n’ont même pas été mentionnés dans les discussions du FMI ou de l’UE.

Il y a une alternative !

La manière dont les gouvernements, et en particulier les gouvernements sociaux-démocrates, ont réagi à la crise, en socialisant ses coûts, a provoqué un grand mécontentement populaire. Comble d’ironie, cela diminue aussi la légitimité de toute politique alternative comprenant des mécanismes « collectifs » de gouvernance ou de nationalisation. Cependant, pour la première fois depuis l’effondrement du « socialisme réel », une opportunité se présente pour faire valoir que le capitalisme est instable et intenable, du point de vue économique, écologique et politique. La route qui permettrait de passer du mécontentement populaire à un modèle économique alternatif — socialiste, soutenable, égalitaire, démocratique, participatif et planifié — est rocheuse en raison des barrières idéologiques des dernières décennies. Mais nous avons aussi des atouts : il est clair maintenant que les profits plus élevés ne conduisent pas à des investissements ou à des emplois plus nombreux, que la croissance ne signifie pas une réduction des inégalités et que l’économie capitaliste du marché est sujette à la crise systémique. Pour pouvoir formuler des alternatives politiques à la crise il importe également de souligner ses racines : ce n’est pas seulement une crise des marchés insuffisamment réglementés, c’est également une crise de l’inégale répartition et on doit poser la question : pourquoi ce sont les travailleurs qui devraient la payer ? Aucun plan de relance économique ne peut impliquer le retour au statu quo ante en termes économiques et écologiques. Une crise majeure appelle une restructuration politique majeure et dans la construction d’une véritable alternative notre point de départ ce sont les problèmes pressants de l’emploi, de la distribution et de la soutenabilité écologique. Bon nombre de solutions mettent déjà en avant la nécessité de changements qui ne sont pas compatibles avec l’économie capitaliste et la recherche du profit privé :

D’abord la politique budgétaire doit être centrée autour d’un programme public de l’emploi et d’une politique de redistribution afin de mettre fin aux effets négatifs de la crise. Les dépenses publiques dans les services à forte intensité de main-d'œuvre comme l’éducation, les garderies, les maisons de repos, la santé, les services sociaux et communautaires, ainsi que dans les infrastructures publiques et les investissements environnementaux devraient être la cible. Ce sont également les secteurs permettant de réorienter l’économie vers un développement solidaire et soutenable. Les besoins des services sociaux ne sont pas actuellement satisfaits et, lorsqu’ils existent, ces services sont très mal rémunérés (pour garantir un taux de rendement approprié) ou sont un luxe réservé aux classes supérieures ou encore sont assurés par le travail invisible et non payé des femmes dans la répartition des tâches de genre au sein de la sphère privée. Pour éviter le déficit ils peuvent être fournis par l’État ou par des organismes sans but lucratif. La dimension du genre de tels programmes publics pour l’emploi devrait être également soigneusement conçue, non seulement afin d’éviter les désavantages pour les femmes mais aussi pour augmenter la part de leur emploi.

La soutenabilité écologique impose la modification de la demande par des investissements environnementaux à long terme. Ceci ne peut être réalisé sans de nouvelles tâches stratégiques pour des investissements publics. En ce qui concerne l’emploi dans le secteur privé, il est important d’éviter la « socialisation des coûts », c’est-à-dire empêcher que les travailleurs et les chômeurs paient les frais du comportement irresponsable du capital mondial. Certaines firmes en particulier pourraient se servir de la crise pour mettre en application leurs stratégies à long terme de réduction des effectifs. Les règlements du « travail abrégé » ont été utilisés dans de nombreux pays européens pour modérer le chômage, mais il s’agissait simplement de résoudre le problème en utilisant la solidarité des travailleurs et en subventionnant partiellement les pertes de salaires de ceux qui devaient travailler moins longtemps. Une alternative consisterait à faire payer les coûts aux employeurs en gelant les licenciements et imposant des planchers salariaux par des mesures légales. Dans les entreprises qui sont en mesure de distribuer les dividendes et de payer de hauts salaires aux dirigeants l’interdiction des licenciements serait logique. Si le gel des licenciements conduit certaines firmes à la faillite, elles peuvent être reprises et revitalisées sous le contrôle des travailleurs, avec le soutien de crédits publics. De tels exemples se sont multipliés en Argentine à la suite de la crise, en tant que stratégie de survie des travailleurs à la suite de la mise en liquidation de leurs entreprises, souvent sans que les salaires en retard leurs soient versés et encore moins des indemnités de licenciement. En 2007 encore dix mille personnes étaient employées dans les entreprises autogérées en Argentine. Dans le cas de secteurs où menacent des licenciements massifs, comme l’industrie automobile, la socialisation et la restructuration de ces entreprises devenues publiques devrait être envisagée dans le cadre d’un plan à moyen terme. En ce qui concerne l’industrie automobile cela permettrait, par exemple, une réorientation de la production vers des véhicules de transport en commun et un transfert progressif de la main-d'œuvre vers de nouveaux secteurs innovateurs.

Ces plans de relance de l’économie et de l’emploi et de restructuration environnementale devraient être financés grâce à des impôts sur le revenu fortement progressifs et des impôts sur la fortune, la hausse des taxes sur les sociétés, les droits de succession et une taxation des transactions financières, qui sont la seule manière de faire payer les coûts de la crise par ceux qui en sont les responsables. C’est aussi l’unique moyen d’éviter les compressions budgétaires des dépenses sociales, de l’éducation, de la santé, des soins pour les enfants et les personnes âgées.

Les dégrèvements fiscaux et les allocations pour des groupes à faible revenu ainsi que l’extension des allocations de chômage aux travailleurs n’y ayant pas accès sont les solutions classiques à court terme. Ce n’est cependant pas un substitut à des mesures nécessaires pour corriger la détérioration générale de la part des revenus qui revient aux travailleurs. Il ne s’agit là pas seulement d’une exigence égalitaire, mais aussi macroéconomique. La modération salariale, qui est la recette habituelle des politiques macroéconomiques européennes, peut seulement aggraver maintenant la carence de la demande. Le risque, c’est la persistance des bas salaires dans un certain nombre de pays, telle l’Allemagne. Pour résoudre les problèmes fondamentaux de cette crise économique, la politique se doit de régler la crise de la répartition. Cela implique également une réduction substantielle du temps de travail (parallèlement à la croissance historique de la productivité du travail) cumulée avec la correction à la hausse des salaires. Les hauts profits du passé sont responsables de la crise, il est donc temps qu’ils payent maintenant son coût. Ce n’est pas seulement une réponse décisive au problème du chômage qui sans cela continuera après la crise. C’est aussi une réponse à la crise écologique : le développement soutenable implique une croissance nulle ou faible dans les pays développés, ce qui signifie que le plein emploi ne peut être obtenu que par une réduction du temps du travail et non par une croissance insoutenable. Les pertes du revenu des masses laborieuses peuvent être évitées par une redistribution substantielle. En outre, si nous voulons réaliser la démocratie dans la prise des décisions, cela exige du temps pour la participation et une réduction du temps du travail.

Une refonte du secteur financier est urgente et le débat alternatif doit s’y concentrer également. Mais une réglementation, si elle est importante, ne suffira pas : les institutions financières ont une extraordinaire capacité de contourner les règlements en inventant des innovations. La finance est ainsi un secteur essentiel qui ne peut être laissé aux préoccupations à court terme du profit privé. De fait, ce secteur a déjà été nationalisé, mais de manière absurde, en étouffant toute voix publique, et les parts publiques vont être privatisées à nouveau dès qu’il y aura des repreneurs. La crise a démontré que les grandes banques privées abusent de leur avantage d’être « trop grands pour faire faillite ».

Pourtant, le défi c’est de financer les nouveaux investissements socialement utiles, par exemple dans le secteur de l’énergie. Ce qui est donc nécessaire, c’est de bâtir un secteur public de finances, ce qui ne peut se limiter à la propriété étatique, mais implique une propriété collective avec la participation des travailleurs et d’autres concernés par ses décisions. Un tel secteur financier public doit également garantir la transparence des comptes. C’est seulement en se fondant sur une telle structure que les réglementations financières pourront servir à l’obtention des résultats socialement souhaitables : un contrôle régulateur véritable de toutes les institutions financières, la responsabilité réelle de ceux qui prennent les décisions, des capitaux pour les besoins anticycliques, l’élimination des opérations hors bilan, comme le suggère par exemple ATTAC.27

La nécessité de l’appropriation publique du secteur financier ouvre des questions nouvelles en ce qui concerne les autres secteurs critiques du point de vue de la société, dans lesquels le droit de propriété ne peut être laissé au secteur privé et ne peut être soumis à la rentabilité privée. La crise a montré que les finances et le logement sont à l’évidence candidats pour l’appropriation publique. La crise énergétique indique que ce secteur et les investissements énergétiques alternatifs exigent également la propriété publique. Les problèmes créés par les fonds de pension privés ainsi que par l’appropriation privée de l’éducation, de la santé et des infrastructures indiquent également que les services sociaux sont trop importants pour être gérés en fonction des motivations du profit privé. Un débat public créatif et participatif permettra de poser les questions dans quels autres secteurs la propriété publique produirait des résultats plus égalitaires ainsi que plus efficients du point de vue social.

Il ne s’agit pas ici de faire un éloge du secteur public en soi, mais de faire appel à la participation et au contrôle de ceux qui sont concernés (les travailleurs, les consommateurs, les représentants régionaux, etc.) par les décisions prises au sein d’un modèle économique transparent et public. Un tel changement du processus de prise des décisions facilitera également la coordination de l’ensemble de l’économie en vue d’un développement soutenable et planifié fondé sur la solidarité. Une telle transition majeure exige aussi le changement du cadre institutionnel actuel, qui est adapté à des économies peu réglementées et orientées vers le profit maximum, au sein duquel les travailleurs et les communautés ne sont pas entendus.

En ce qui concerne le niveau international au sein de l’Union européenne, la manière dont l’Ouest aidera ou non l’Est à traverser la crise mondiale sera essentielle afin de donner des signaux positifs pour la coopération et fondamental pour la crédibilité politique de l’Union. Une aide véritable doit aller au-delà du soutien financier visant à maintenir les taux de change. Cela implique des programmes d’investissements publics mettant l’accent sur le développement de la région. Des investissements publics européens, financés par des impôts progressifs européens, devraient y jouer un rôle actif.

Un autre fait important, devenu plus clair dans le cadre de la crise mondiale, c’est que la franchise des comptes de capitaux crée des turbulences et des problèmes structurels particuliers dans les économies émergentes. Le risque dévastateur d’une dépréciation/dévaluation des monnaies locales ne peut être surmonté que par un contrôle du flux des capitaux et une dévaluation maîtrisée par un contrôle des prix.

Vienne, septembre 2009. Traduit de l’anglais par JM

- 1

World of Work : Income Inequalities in the Age of Financial Globalization, ILO, Genève 2008.

- 2

Lazonick W. et O’Sullivan M., « Maximizing shareholder value : a new ideology for corporate governance », Economy and Society n° 29, pp. 13-35.

- 3

Cf. Choonara J., « Marxist accounts of the current crisis », International Socialism n° 83, http://www.isj.org.uk/?id=557 ; Harmann Chris, « The Slump of the 1930s and the Crisis Today », International Socialism n° 121, www.isj.org.uk/?id=506, ainsi que son article reproduit dans cet Inprecor en p. 28 ; Kliman Andrew, « "The Destruction of Capital" and the Current Economic Crisis », http://akliman.squarespace.com/crisis-intervention/

- 4

Brenner Robert, « What is good for Goldman Sachs is good for America — The origins of the current crisis », Prologue to the Spanish translation of Economics of Global Turbulence, Akal ; ainsi que « L’économie d’un modèle en panne », entretien avec Robert Brenner, Inprecor n° 549/550 de juin 2009.

- 5

Les subprimes sont des crédits à risque, à taux plus élevé pour l’emprunteur, et donc avec un rendement plus important pour le prêteur afin de rémunérer le risque de non remboursement, cependant limité par la garantie hypothécaire prise sur le logement. Pour que le crédit reste intéressant pour l’emprunteur, des montages sophistiqués avec des taux variables et des produits financiers complexes pouvaient permettre de maintenir des taux bas en début de prêt. Pour les créanciers, les prêts subprime étaient considérés comme individuellement risqués mais globalement sûrs et rentables. Cette perception reposait sur une hausse rapide du prix de l’immobilier. Si un emprunteur ne pouvait payer, le prêteur récupérerait son logement et le revendrait. En 2007, près de trois millions de foyers étatsuniens étaient en situation de défaut de paiement.

- 6

Appelés aussi en anglais les CDO (collateralized debt obligation) : une structure de titrisation d’actifs financiers de diverse nature, dont une part plus ou moins importante de subprimes.

- 7

Cité par Elliot L., « After the orgy, let’s clean up », Guardian Weekly du 3 août 2007.

- 8

OECD, Interim Economic Assessment September 2009.

- 9

Onaran Ö., « Wage share, globalization, and crisis : The case of manufacturing industry in Korea, Mexico, and Turkey », International Review of Applied Economics n° 23(2) ; Onaran Ö., « International financial markets and fragility in the Eastern Europe : "can it happen" here ? » in Dollarization, Euroization and Financial Instability, Becker J. et Weissenbacher R. (eds), Metropolis-Verlag, Marburg 2007, pp. 129-148 ; Becker J., « Dollarisation in Latin America and Euroisation in Eastern Europe : Parallels and Differences » in Dollarization, Euroization and Financial Instability, Becker J. et Weissenbacher R. (eds), Metropolis-Verlag, Marburg 2007 ; Goldstein M., « What might the next emerging-market financial crisis look like ? », Institute for International Economics, Working Paper Series n° 05-7.

- 10

Gligorov V., Pöschl J., Richter S. et al., « Where have all the shooting stars gone ? », The Vienna Institute for International Economic Studies, Current Analyses and Forecasts 4.

- 11

Hunya Gabor, « FDI in the CEECs under the Impact of the Global Crisis : Sharp Declines », The Vienna Institute for International Economic Studies Database on Foreign Direct Investment in Central, East and Southeast Europe, 2009.

- 12

Ibidem.

- 13

Onaran Ö., « From the crisis of distribution to the distribution of the costs of the crisis : What can we learn from the previous crises about the effects of the financial crisis on labor ? », Political Economy Research Institute, University of Massachusetts Working Paper 195.

- 14

Onaran Ö., « Wage share, globalization, and crisis… », op. cit.

- 15

Ibidem.

- 16

Pour plus de détails, cf. Onaran Ö., « From transition crisis to the global crisis : Labor in Eastern Europe, 20 Years after transition », Hertfordshire 9-10 octobre 2009, http://www.wu.ac.at/arbeitsmarkt/staff/onaran/research

- 17

ILO, The financial and economic crisis : A Decent Work response, Geneva 2009.

- 18

Khatiwada S., « Stimulus packages to counter global economic crisis : a review », International Institute for Labour Studies, Geneva 2009.

- 19

Ibidem.

- 20

OECD, Economic Outlook June 2009.

- 21

Khatiwada S., op. cit.

- 22

OCDE, June 2009, op. cit.

- 23

OECD, Interim Economic Assessment September 2009 ; Stockhammer E., « Wirtschaftspolitik angesichts der Krise in den USA und Europa », Kurswechsel 2/2009.

- 24

L’orientation ultralibérale du gouvernement polonais actuel rend inutile de lui imposer des conditions, il les réalise de lui-même. (Note du traducteur.)

- 25

Gligorov V. et al., op. cit.

- 26

Ibidem.

- 27

« Le temps est venu : Sortons l’économie du casino ! », Déclaration des ATTAC d’Europe sur la crise financière et les alternatives démocratiques, 15 octobre 2008, http://www.europe-solidaire.org/spip.php?article12002