Au moment où Michael Roberts écrit ces lignes, les chefs de gouvernement des pays du Groupe des Sept (G7) – Canada, France, Allemagne, Italie, Japon, Royaume-Uni et États-Unis – se réunissent dans la ville isolée de Kananaskis, en Alberta, au pied des Rocheuses canadiennes, pour des discussions intenses. Sans tenir compte des éléments essentiels de la situation économique.

Il s’agit du 51e sommet des sept plus grandes économies capitalistes1. Le G7 représente toujours 44 % du PIB mondial, mais seulement 10 % de la population mondiale. Pourtant, le G7 et certains de ses partenaires plus petits constituent le noyau impérialiste, le Nord global, qui dirige le monde.

De quoi discutent les dirigeants du G7 ? Naturellement, de l’accélération de la crise au Moyen-Orient après l’attaque israélienne contre l’Iran ; de la poursuite de la guerre en Ukraine et de la nécessité d’imposer davantage de sanctions à la Russie et de fournir des armes à l’Ukraine ; de l’attitude à adopter face aux droits de douane imposés par Trump ; de la manière dont la plupart des gouvernements du G7 peuvent imposer une série de coupes dans l’aide internationale aux pays pauvres et dégager des fonds pour augmenter les dépenses militaires ; et de la nécessité d’une politique commune à l’égard de la Chine.

Parallèlement à la réunion des gouvernements du G7, en Suède, un groupe de milliardaires du secteur technologique, de Premiers ministres, de magnats des affaires et le roi des Pays-Bas se sont réunis pour la 71e réunion du groupe Bilderberg dans le luxueux Grand Hôtel de Stockholm, propriété de la famille Wallenberg, une famille d’oligarques suédois de longue date.

Le groupe Bilderberg est un conclave secret où les acteurs influents du capitalisme mondial peuvent discuter en privé des stratégies et des politiques nécessaires pour préserver le système, c’est-à-dire l’impérialisme. À cette réunion participeront les dirigeants de l’OTAN et du MI6, ainsi que deux des plus hauts gradés de l’armée américaine, aux côtés des PDG de plusieurs grands fournisseurs de matériel de « défense » tels que Palantir, Thales et Anduril. L’hôte de la conférence, Marcus Wallenberg, dirige sa propre entreprise d’armement, le plus grand fournisseur de matériels militaires de Suède, Saab.

La principale discussion des participants au Bilberberg porte sur la manière d’étrangler économiquement, politiquement et militairement la Chine. Comme l’a déclaré le républicain américain Jason Smith, partisan de MAGA : il était en Suède pour « continuer à lutter contre la menace économique et sécuritaire que la Chine fait peser sur notre grande nation ». Robert Lighthizer, autre participant au Bilderberg et conseiller économique proche de Trump, a fait écho à ce sentiment : « Pour moi, la Chine est une menace existentielle pour les États-Unis ».

Mais voici le hic. Il y a deux grandes questions dont ni les dirigeants du G7 ni les membres du Bilderberg ne semblent vouloir discuter, obsédés qu’ils sont par les menaces géopolitiques perçues comme émanant des puissances « résistantes » que sont la Russie, l’Iran et la Chine. Il y aura peu ou pas de discussions sur la détérioration du paysage économique mondial, y compris dans les grandes économies du Nord ; il n’y aura pas non plus beaucoup de discussions sur la menace existentielle que représentent le réchauffement et le changement climatique pour les économies et les populations. Dans ce dernier cas, il est de plus en plus clair que les gouvernements et les Bilderberg ont baissé les bras ; ils préfèrent faire des profits dans un monde alimenté par les énergies fossiles tant que cela fonctionne2.

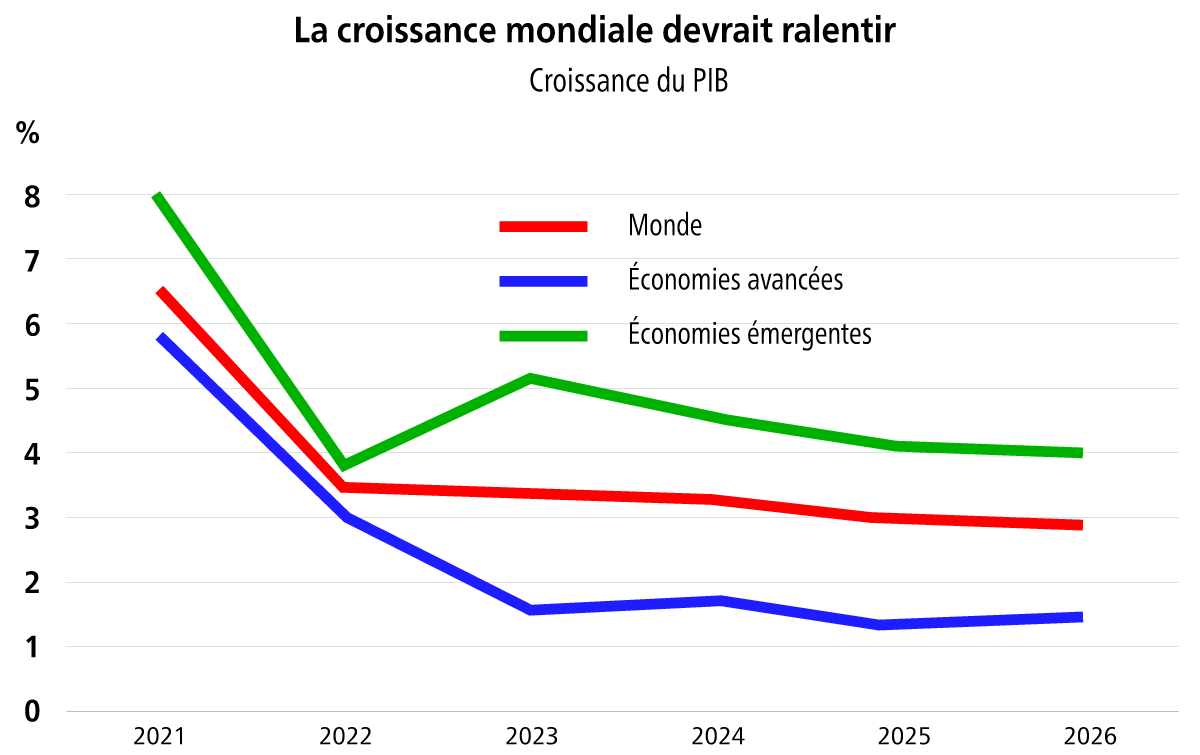

Pourtant, ce sont ces deux questions qui risquent de compromettre tous les efforts des dirigeants des économies du Nord. Les grandes économies sont dans une situation de plus en plus difficile. C’est ce qui ressort clairement du dernier rapport très sombre de la Banque mondiale sur les perspectives économiques internationales3. Comme l’indique le rapport : « Pour cette seule année, nos prévisions indiquent que les bouleversements réduiront de près d’un demi-point de pourcentage le taux de croissance du PIB mondial qui était prévu au début de l’année, le ramenant à 2,3 %. Il s’agit de la plus faible performance en 17 ans, hormis les récessions mondiales avérées… D’ici 2027, la croissance du PIB mondial devrait atteindre en moyenne seulement 2,5 % dans les années 2020, soit le rythme le plus lent de toutes les décennies depuis les années 1960 ».

La Banque mondiale souligne que ce ralentissement n’est pas nouveau. « La croissance des économies en développement est en baisse depuis trois décennies consécutives, passant d’une moyenne de 5,9 % dans les années 2000 à 5,1 % dans les années 2010 et à 3,7 % dans les années 2020. Cette évolution suit la trajectoire descendante de la croissance du commerce mondial, qui est passée d’une moyenne de 5,1 % dans les années 2000 à 4,6 % dans les années 2010, puis à 2,6 % dans les années 2020. Parallèlement, les investissements ont progressé à un rythme de plus en plus faible. Mais la dette s’accumule ».

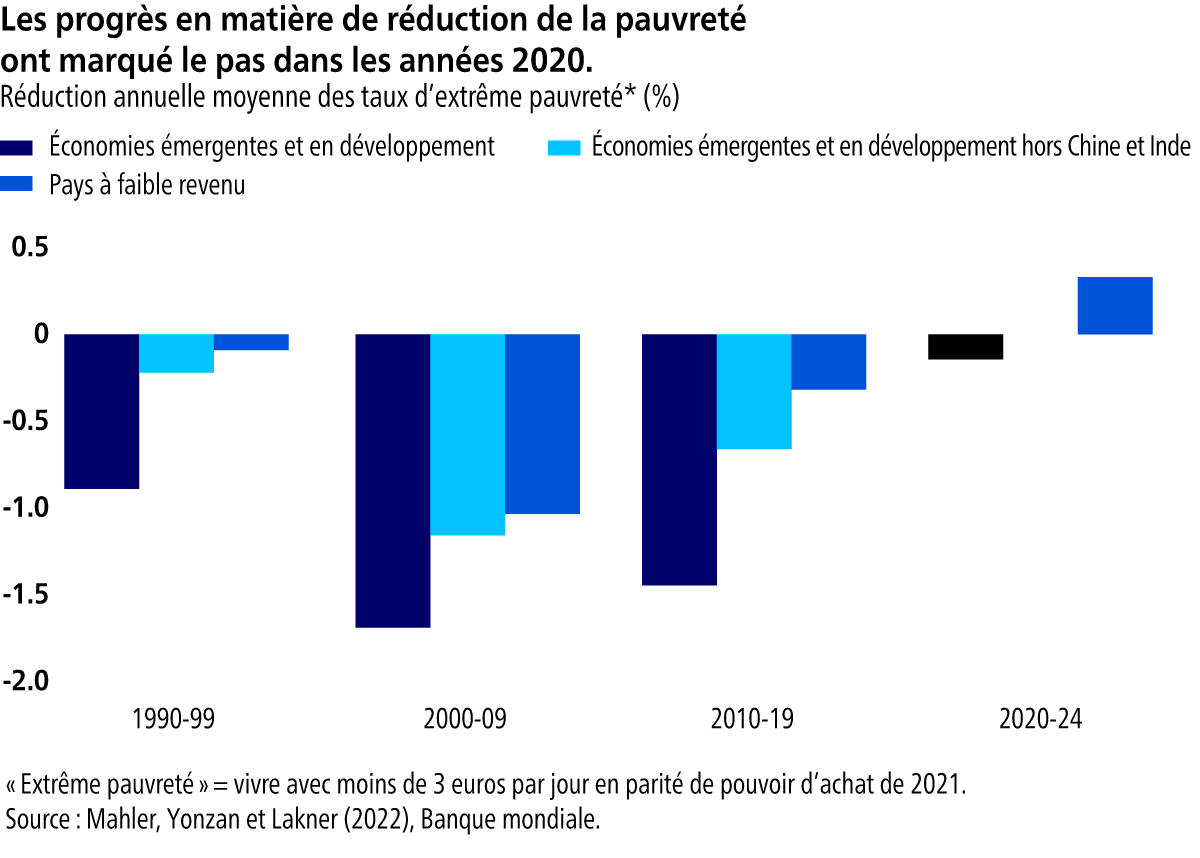

La Banque mondiale poursuit : « Les pays les plus pauvres seront les plus touchés. D’ici 2027, le PIB par habitant des économies à revenu élevé sera à peu près celui qui était prévu avant la pandémie de Covid-19 [ce qui ne veut pas dire grand-chose – MR]. Mais les économies en développement seront dans une situation pire, avec un PIB par habitant inférieur de 6 %. À l’exception de la Chine, ces économies pourraient mettre environ deux décennies à récupérer les pertes économiques des années 2020. » En d’autres termes, loin de progresser dans l’amélioration du niveau de vie de leurs populations, les pays les plus pauvres prennent encore plus de retard. Les taux de pauvreté (même ceux fixés de manière irréaliste par la Banque mondiale) augmentent4.

L’OCDE, qui regroupe essentiellement les pays du Nord, fait écho à l’analyse déprimante de la Banque mondiale dans un nouveau rapport. Selon les dernières perspectives économiques de l’OCDE, l’économie mondiale se dirige vers sa période de croissance la plus faible depuis la crise du Covid-19. « L’affaiblissement des perspectives économiques se fera sentir dans le monde entier, sans presque aucune exception. » Et cela inclut la première puissance impérialiste. L’OCDE prévoit que la croissance américaine ralentira de manière particulièrement marquée, passant de 2,8 % en 2024 à seulement 1,6 % en 2025 et 1,5 % en 2026, tandis que l’inflation américaine devrait atteindre près de 4 % d’ici la fin 2025 et rester supérieure à l’objectif de la Fed en 2026, ce qui signifie que la Banque centrale américaine ne baissera pas ses taux pour alléger le fardeau de la dette des ménages et des petites entreprises.

Ailleurs, la croissance du PIB réel chinois ralentira, passant de 5 % en 2024 à 4,7 % en 2025 (soit encore trois fois plus rapide que celle des États-Unis) et à 4,3 % en 2026, tandis que la zone euro ne progressera que de 1 % cette année et de 1,2 % en 2026. L’économie japonaise ne progressera que de 0,7 % cette année et de 0,4 % l’année prochaine. L’économie britannique devrait croître de 1,3 % cette année, mais de seulement 1 % en 2026. Et toutes ces prévisions excluent l’impact à long terme des droits de douane imposés par Trump5.

Le commerce mondial augmentera de 2,8 % en 2025 et de 2,2 % en 2026, soit nettement moins que les prévisions de l’OCDE en décembre. L’OCDE a également mis en garde contre l’augmentation des risques budgétaires parallèlement aux tensions commerciales, les demandes d’augmentation des dépenses de défense venant s’ajouter aux pressions sur les autres dépenses6.

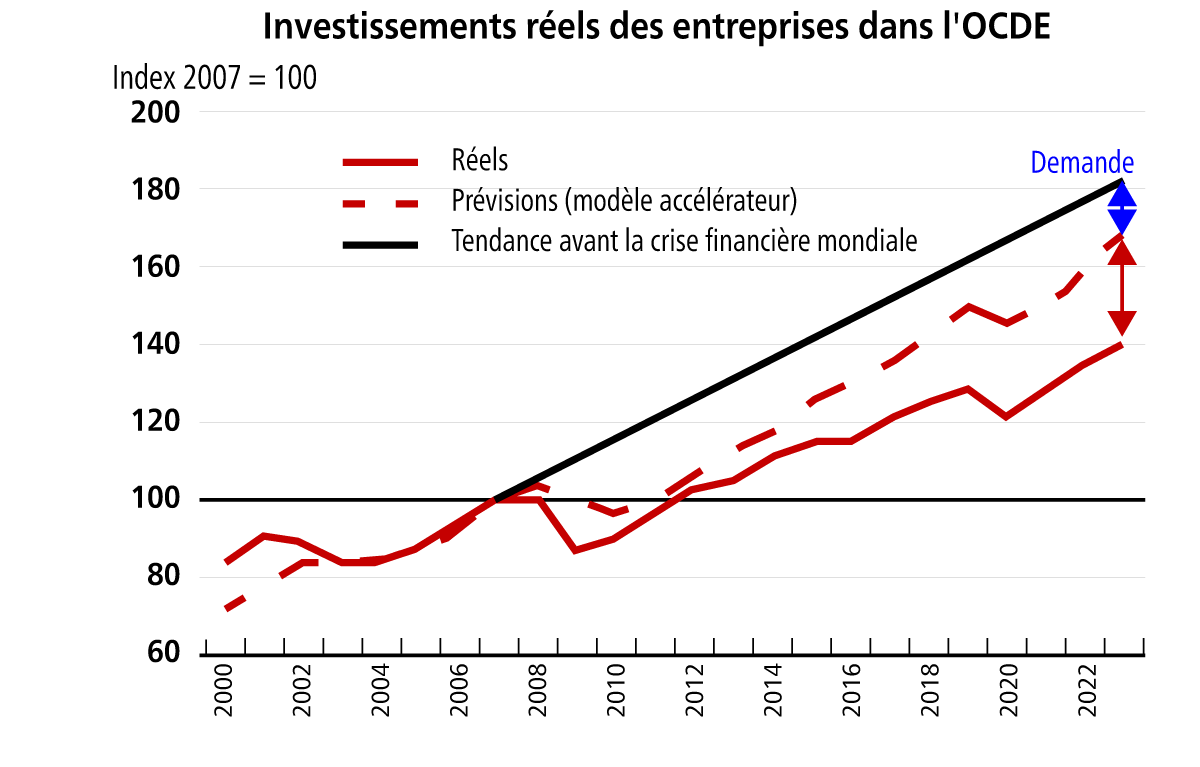

Derrière le ralentissement de la croissance de la production se cache un nouvel affaiblissement de la croissance des investissements productifs.

Les lecteurs qui ont suivi mon analyse d’une longue dépression de l’économie capitaliste mondiale au cours des 18 dernières années7 reconnaîtront la trajectoire en « racine carrée inversée » des investissements depuis 2008. Après chaque crise ou crise d’accumulation (2008 et 2020), les grandes économies n’ont pas retrouvé leur taux de croissance antérieur en matière d’investissements des entreprises.

L’OCDE résume la situation : « Les valorisations boursières “historiquement élevées” augmentent la vulnérabilité aux chocs négatifs sur les marchés financiers. Une longue période d’investissements faibles a aggravé les défis à long terme auxquels sont confrontées les économies de l’OCDE, ce qui sape encore davantage les perspectives de croissance. » Parallèlement, « malgré la hausse des bénéfices, les entreprises ont évité les investissements en capital fixe, préférant accumuler des actifs financiers et redistribuer des fonds aux actionnaires ».

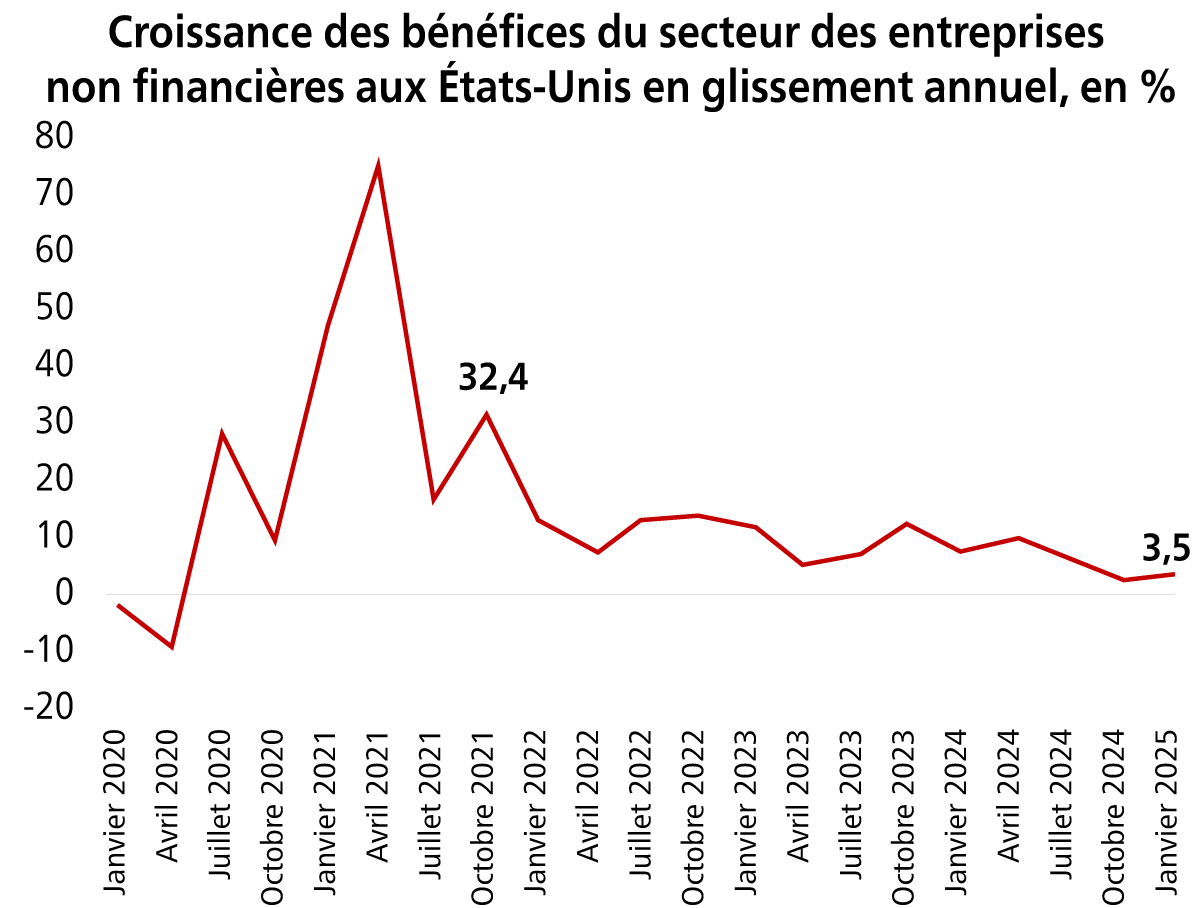

Alors que les dirigeants et les stratèges du capitalisme mondial se réunissent au Canada et en Suède pour discuter de la manière de traiter la Russie, la Chine et l’Iran, la situation économique immédiate de leurs propres économies s’assombrit. Selon la deuxième estimation pour le premier trimestre 2025, alors que les dirigeants et les stratèges du capitalisme mondial se réunissent au Canada et en Suède pour discuter de la manière de traiter avec la Russie, la Chine et l’Iran, la situation économique immédiate de leurs propres économies s’assombrit. Selon la deuxième estimation pour le premier trimestre 2025, le PIB réel américain a baissé de 0,2 % par rapport au dernier trimestre 2024. Plus inquiétant encore, les profits des entreprises ont baissé de 2,9 % en glissement trimestriel, tandis que ceux des entreprises non financières ont reculé de 3,5 % sur le trimestre. La croissance des bénéfices ralentit…

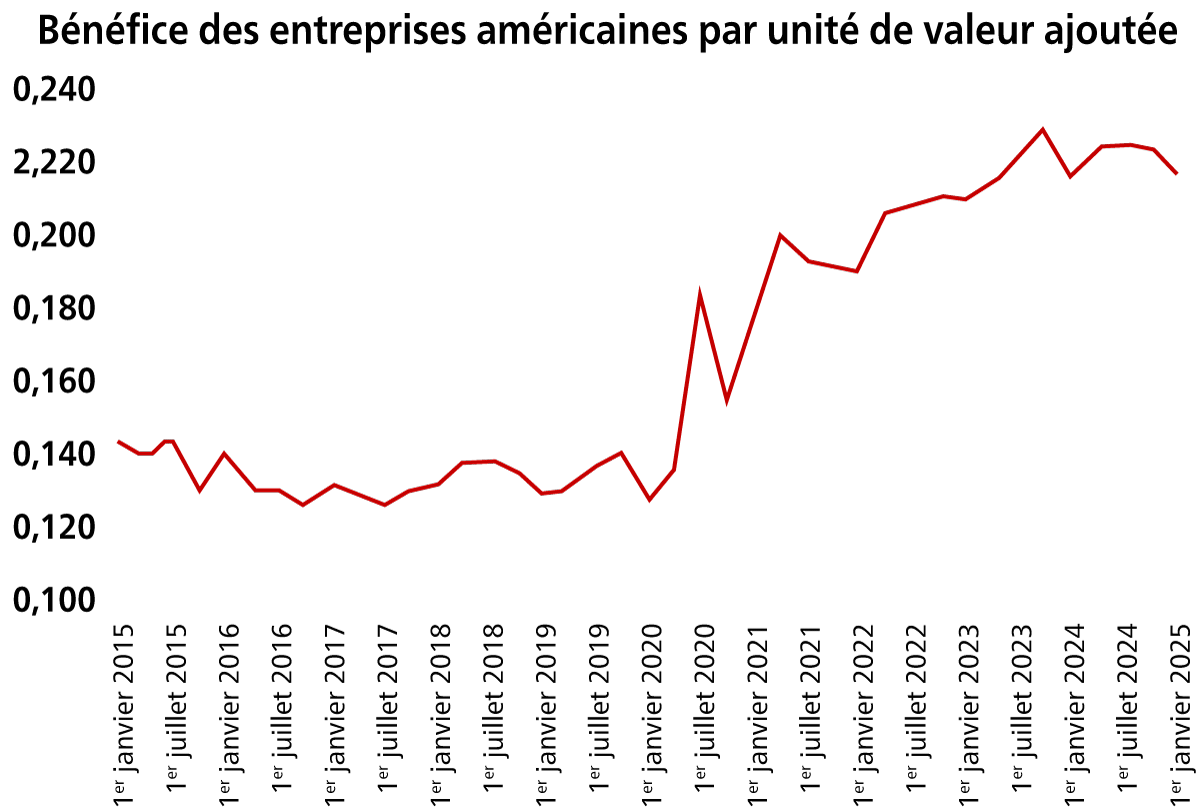

…et les marges bénéficiaires (prix de vente moins coûts unitaires) ont désormais atteint leur pic.

L’économie américaine n’est pas encore en récession, mais si les bénéfices des entreprises continuent de ralentir ou de baisser, les investissements finiront par suivre. Les économistes de JP Morgan mettent en garde contre une stagflation à venir pour l’économie américaine. La stagflation, un terme apparu dans les années 1970, désigne une situation où la production nationale stagne, mais où l’inflation reste élevée et augmente même, à l’opposé de la théorie keynésienne. Les stratèges des marchés de JP Morgan ont écrit : « Après le récent rebond, nous pensons qu’une période de faiblesse s’ensuivra (qui pourrait ressembler à un épisode de stagflation) pendant laquelle les négociations commerciales devraient aboutir. » La confiance des consommateurs reste faible : « La pratique consistant à passer des commandes à l’avance à la veille des hausses de droits de douane a peut-être porté ses fruits, mais avec la baisse du pouvoir d’achat, les capacités d’achat des consommateurs vont s’affaiblir. Même avec un retour en arrière significatif, la situation en matière de droits de douane est pire que ce que la plupart des gens avaient prévu au début de l’année. »

Selon JP Morgan, la hausse des coûts des intrants et des charges d’intérêt va éroder les marges bénéficiaires, ce qui pourrait entraîner une forte baisse de la croissance des bénéfices des entreprises du S&P 5008 et une stagnation de l’économie américaine. C’est ce que j’avais prédit dans un article publié en février dernier, qui laissait entrevoir une stagflation9.

Les indicateurs d’activité économique des autres grandes économies du G7 montrent qu’elles sont déjà en stagnation ou en récession. L’indice PMI composite de la zone euro pour le mois de mai indiquait que les secteurs des services et de l’industrie manufacturière de la région étaient en contraction, ce dernier atteignant son plus bas niveau en trois ans. La contraction de la région a été menée par la France (qui connaît désormais neuf mois de déclin) et l’Allemagne (où le secteur des services a connu sa plus forte baisse en plus de deux ans). Le Royaume-Uni a également continué à se contracter, sous l’effet d’un secteur manufacturier à son plus bas niveau depuis 19 mois.

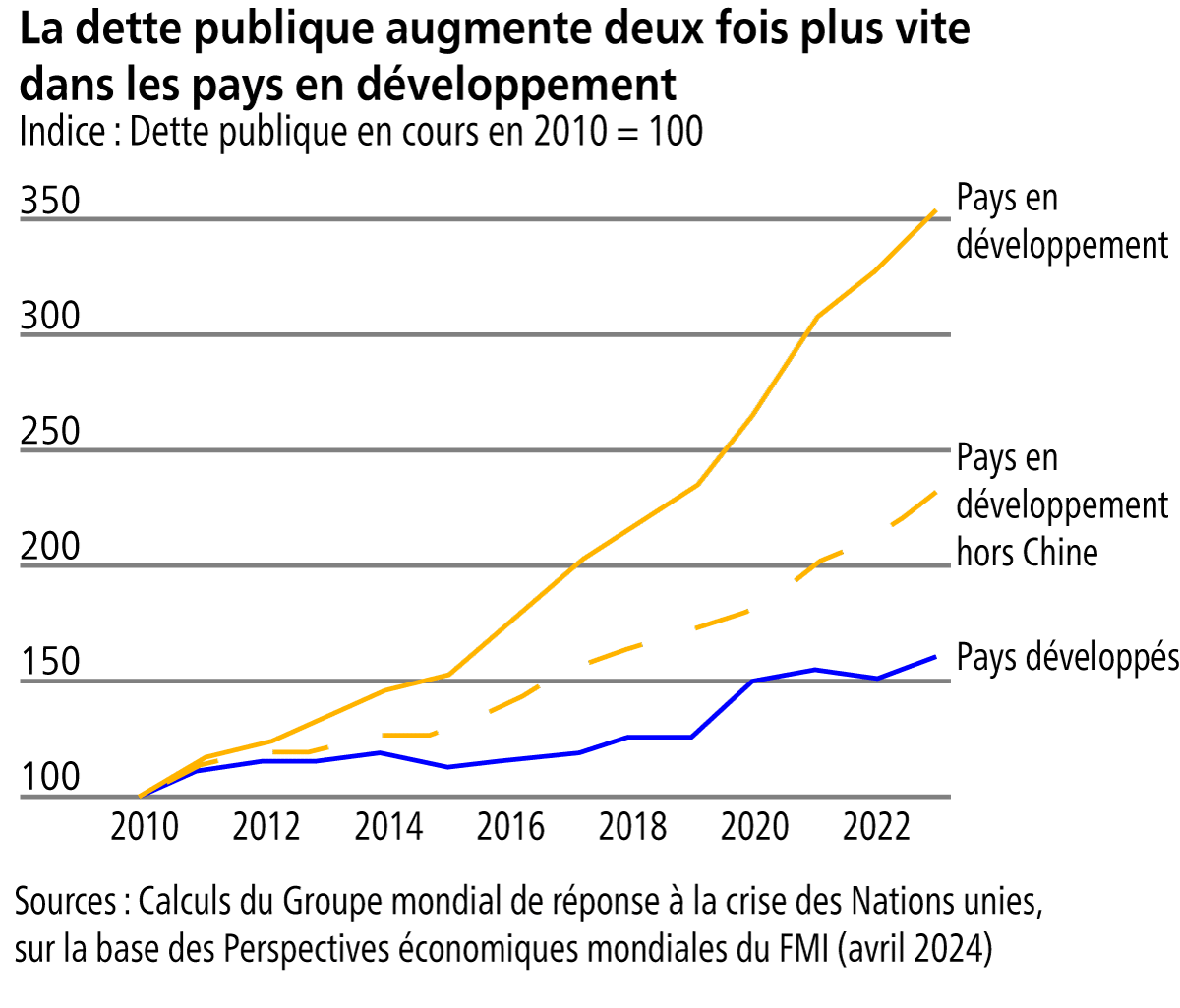

La situation des économies du Nord se détériore donc. Mais ce n’est rien comparé à la détresse sans fin des économies les plus pauvres du monde, où la majeure partie de l’humanité tente de gagner sa vie. Le poids de la dette (le ratio par rapport au PIB de la dette due aux banques et aux gouvernements du monde entier) de ces pays continue d’augmenter.

La dette totale dans les marchés émergents (ME), à l’exclusion de la Chine, a augmenté de 3 points de pourcentage du PIB en 2023 pour atteindre 126 % du PIB. La dette des pays en développement à faible revenu a également augmenté et est supérieure aux niveaux d’avant la pandémie. Les remboursements de la dette sont maintenant plus importants que les nouvelles entrées de crédit et de capitaux. En 2023, les pays à revenu faible et intermédiaire (PFRI), à l’exclusion de la Chine, ont connu une sortie nette de 30 milliards de dollars vers le secteur privé sur la dette à long terme, ce qui représente une ponction majeure sur le développement. Les coûts totaux du service de la dette (capital et intérêts) de tous les PRFI ont atteint un niveau record de 1,4 billion de dollars américains en 2023. Si l’on exclut la Chine, les coûts du service de la dette ont atteint un record de 971 milliards de dollars en 2023, soit une augmentation de 19,7 % par rapport à l’année précédente et plus du double des montants observés il y a dix ans. Le stock total de la dette extérieure des pays pauvres a atteint un niveau record de 8,8 billions en 2023, en hausse de 2,4 % par rapport à l’année précédente.

Dans son dernier rapport sur la dette internationale10, la Banque mondiale ne se dérobe pas à la réalité. L’économiste en chef de la Banque mondiale, Indermit Gill, l’a dit sans ambages : « Les lourdes charges du service de la dette, en particulier dans la composante publique de la dette, accompagnées du resserrement budgétaire attendu, pourraient forcer certains pays à faible revenu et intermédiaire à dépenser moins pour d’autres priorités, notamment les filets de sécurité sociale et l’investissement public dans le capital physique et humain ». Gill continue : « Il y a dix ans, à une époque où les capitaux privés affluaient dans les économies en développement, les gouvernements et les institutions de développement ont estimé que c’était exactement ce qu’il fallait pour accélérer les progrès en matière de réduction de la pauvreté et d’autres objectifs de développement. “La bonne nouvelle, c’est qu’à l’échelle mondiale, il y a beaucoup d’épargne, pour un montant de 17 000 milliards de dollars, et que les liquidités sont à des niveaux historiquement élevés”, peut-on lire dans un document stratégique clé de la Banque mondiale de l’époque. Cela s’est avéré être un fantasme. Depuis 2022, les créanciers privés étrangers ont extorqué près de 141 milliards de dollars américains de plus, en paiements au titre du service de la dette des emprunteurs du secteur public dans les économies en développement, qu’ils n’en ont déboursés en nouveaux financements. Depuis deux années consécutives, les créanciers extérieurs des économies en développement en ont retiré plus qu’ils n’ont investi ».

Gill résume l’état de l’aide étrangère et des crédits des banques et des organismes d’investissement du Nord aux gouvernements et au secteur privé du Sud. « Cela reflète un système de financement défaillant ». En 2023, les pays en développement ont dépensé un montant record de 1,4 billion de dollars rien que pour assurer le service de leur dette. Cela représentait près de 4 % de leur PIB. L’explosion des paiements d’intérêts a représenté la majeure partie de l’augmentation globale des paiements du service de la dette, progressant de plus d’un tiers pour atteindre environ 406 milliards de dollars.

Des données récentes de la CNUCED, l’Organisation des Nations unies pour le commerce et le développement, révèlent que 54 pays dépensent plus de 10 % de leurs recettes fiscales pour le seul paiement d’intérêts. La charge moyenne d’intérêts des pays en développement, en pourcentage des recettes fiscales, a presque doublé depuis 2011. Plus de 3,3 milliards de personnes vivent dans des pays qui dépensent aujourd’hui plus pour le service de la dette que pour la santé, et 2,1 milliards dans des pays qui dépensent plus pour la dette que pour l’éducation.

« Pour de nombreux pays en développement, il en a résulté un détournement dévastateur de ressources au détriment de domaines essentiels à la croissance et au développement à long terme, tels que la santé et l’éducation. La pression sur les pays les plus pauvres et les plus vulnérables a été particulièrement féroce... Plus de la moitié de ces pays sont en situation de surendettement ou sont à haut risque de l’être. Il n’est pas étonnant que les créanciers privés aient battu en retraite... Il est facile de repousser le fardeau de côté, de fournir à ces pays juste assez de financement pour les aider à faire face à leurs obligations de remboursement immédiat. Mais cela ne fait que prolonger leur purgatoire. »

Gill développe : « Ces pays devront croître à un rythme plus rapide s’ils veulent réduire leur endettement, et ils auront besoin de beaucoup plus d’investissements si l’on veut que la croissance s’accélère. Ni l’un ni l’autre n’est probable, compte tenu de l’ampleur de leur fardeau de la dette : leur capacité de remboursement ne sera jamais rétablie. Il est temps de faire face à la réalité : les pays les plus pauvres confrontés au surendettement ont besoin d’un allègement de la dette s’ils veulent avoir une chance d’atteindre une prospérité durable. » Mais aucun « allègement de la dette » n’est à l’ordre du jour des Rocheuses ou du Bilderberg.

Et puis, il y a le réchauffement et le changement climatique. Le réchauffement climatique s’accélère11. De nouvelles prévisions ont révélé une probabilité de 70 % que les températures mondiales dépassent 1,5 °C au-dessus des niveaux préindustriels en moyenne au cours des cinq prochaines années. Et il y a 80 % de risques qu’au moins une année entre 2025 et 2029 établisse un nouveau record de températures mondiales, selon l’analyse. Et pour la première fois, les modèles climatiques ont montré qu’il est possible que la température moyenne mondiale dépasse de 2 °C les niveaux préindustriels avant 2030.

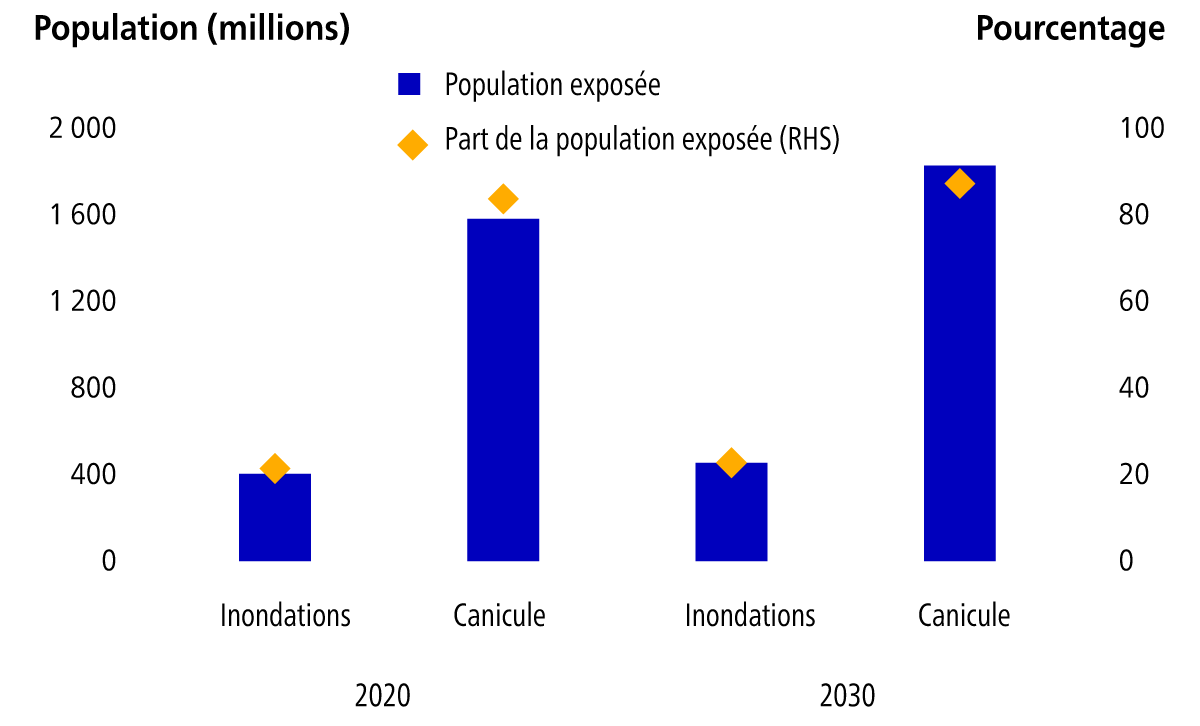

Le président Trump peut considérer que le changement climatique est un mythe. Ce n’est pas le cas de la Banque mondiale. La Banque mondiale met en garde contre une urgence climatique pour 1,8 milliard de personnes en Asie du Sud12 alors que la crise de la chaleur se profile. Elle a lancé un avertissement sévère sur la menace croissante de chaleur extrême en Asie du Sud , prévoyant que près de 1,8 milliard de personnes, soit environ 89 % de la population de la région, seront exposées à des températures dangereuses d’ici 2030. « Rien qu’en 2021, des pays comme le Bangladesh, l’Inde, le Pakistan et le Sri Lanka ont connu des conditions quotidiennes moyennes trop chaudes pour travailler en extérieur en toute sécurité pendant environ six heures », note le rapport. Ce chiffre devrait passer à sept ou huit heures par jour d’ici 2050, menaçant à la fois les moyens de subsistance et la santé. Selon la Banque mondiale, plus de 60 % des ménages et des entreprises de la région ont connu des conditions météorologiques extrêmes au cours des cinq dernières années et plus de 75 % s’attendent à ce que ces événements augmentent au cours de la prochaine décennie.

Un ralentissement économique significatif tendant vers la stagnation, accompagné d’une inflation encore relativement élevée ; un fardeau de la dette paralysant pour la majorité de la population mondiale qui survit à peine ; et une crise climatique qui s’accélère – aucune de ces questions ne sera abordée dans les Rocheuses ou au Grand Hôtel de Stockholm.

Le 16 juin 2025

Publié sur le blog de l’auteur, The Next Recession, et traduit par Henri Wilno.

- 1

L’auteur n’inclut visiblement pas la Chine dans les plus grandes économies capitalistes (NdT).

- 2

« Fixing the climate – it just ain’t profitable », 23 juin 2024.

- 3

- 4

- 5

- 6

« De l’État pour le bien-être à l’État pour la guerre : le keynésianisme militaire », 22 mars 2025.

- 7

« Revisiting the theory of long depressions », 22 décembre 2024.

- 8

Le S&P 500 est un indice boursier basé sur 500 grandes sociétés cotées sur les bourses aux États-Unis. L’indice est possédé et géré par Standard & Poor’s, l’une des trois principales sociétés de notation financière.

- 9

- 10

- 11

- 12

« From Risk to Resilience: Helping People and Firms Adapt in South Asia », 3 juin 2025.