Après avoir atteint un maximum de 9,5 % en 2007, le taux de croissance de l'Asie en développement est tombé à 6,5 % en 2008, soit un recul d'un tiers. La chute a été particulièrement sévère pour l'Asie de l'est et du sud-est, tandis que l'Asie du sud a été moins affectée et que la zone Pacifique a continué de croître. La dernière crise ayant frappé la région en 2001 provenait de l'éclatement de la « bulle Internet » aux États-Unis. La croissance du Produit Intérieur Brut (PIB) de la région était tombée à 4,8 % en 2001 contre 7,1 % en 2000, soit une baisse d'un tiers.

La crise « asiatique » de 1997-98 a été bien plus grave, la croissance de l'Asie en développement ayant d'abord ralenti d'un rythme de 7,5 % en 1996 à 6,0 % en 1997, avant de décrocher brutalement pour tomber à 1,6 % en 1998, soit une chute des trois-quarts par rapport à 1996.

Une observation détaillée des données trimestrielles révèle que la plupart des pays asiatiques (à l'exception de Singapour et de Taipei) ont touché le fond au premier trimestre de 2009 et que certains ont mieux résisté à la crise actuelle qu'à la crise de 1997-98[1].

| Pays | Le plus bas | (année trim.) | 2009**** |

|---|---|---|---|

| Chine* | 7,20 | 98 T2 | 6,10 |

| Hong Kong** | −8,06 | 98 T3 | −7,79 |

| Indonésie | −18,26 | 98 T4 | 4,37 |

| Corée du Sud | −8,12 | 98 T3 | −4,25 |

| Malaisie*** | −11,80 | 98 T4 | −6,17 |

| Philippines | −2,40 | 98 T4 | 0,45 |

| Singapour | −4,20 | 98 T3 | −9,60 |

| Taïwan | 3,31 | 98 T4 | −10,24 |

| Thaïlande | −13,92 | 98 T3 | −7,11 |

De plus, une observation des données concernant le premier et le second trimestre de 2009 suggère que la tendance est en train de se retourner à la hausse (tableau 2). Comme nous le verrons plus loin, cette reprise est due essentiellement à la Chine dont la croissance atteint 7,5 % au deuxième trimestre de l'année 2009. Mais deux autres « poids lourds » de la région, l'Inde et l'Indonésie, ont maintenu une croissance positive tandis qu'une autre économie importante de la région, le Japon, semble sortir de la récession.

Si l'on compare maintenant un trimestre de l'année par rapport au trimestre précédent, le phénomène de reprise est encore plus marquant. Entre le second trimestre de 2009 et le premier, la croissance du PIB en Chine a été de 15 %, en Corée du Sud de 10 %, à Singapour de 21 %, en Indonésie de 5 % (tableau 2).

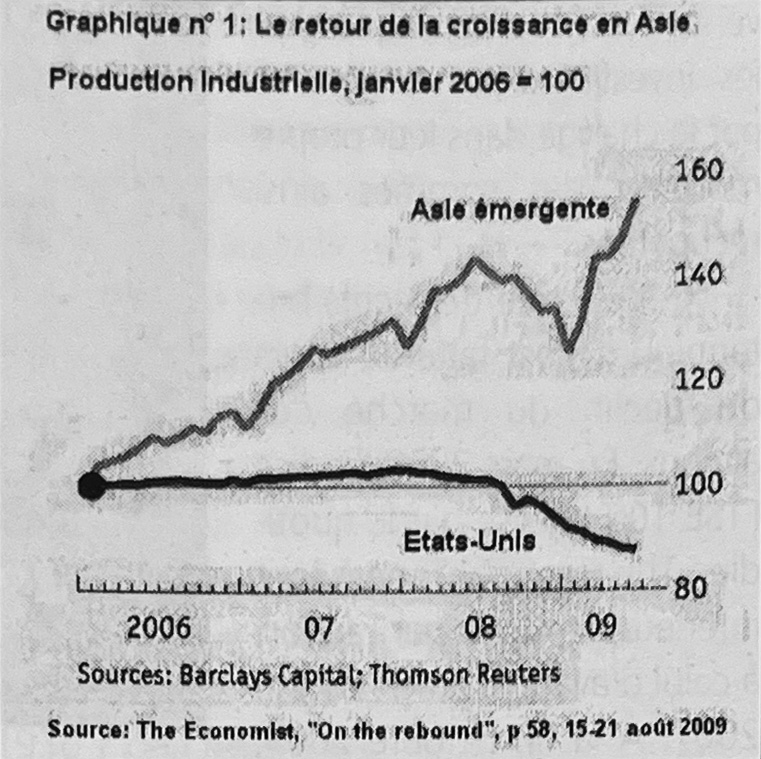

« L'Asie émergente » est même la seule région du monde où la production industrielle a regagné son niveau d'avant la crise (graphique 1).

| Pays | 2008 T1 | 2008 T2 | 2008 T3 | 2008 T4 | 2009 T1 | 2009 T2 |

|---|---|---|---|---|---|---|

| Chine | 10,6 | 10,1 | 9,0 | 6,8 | 6,1 | 7,5 |

| Hong Kong | 7,3 | 4,1 | 1,5 | −2,6 | −7,8 | −3,8 |

| Inde | 8,8 | 7,9 | 7,6 | 5,8 | 6,1 | — |

| Indonésie | 6,2 | 6,4 | 6,4 | 5,2 | 4,4 | 4,0 |

| Japon | 1,3 | 0,6 | −0,3 | −4,3 | −9,7 | 2,3 |

| Corée du Sud | 5,8 | 4,8 | 3,8 | −3,4 | −4,3 | −2,2 |

| Malaisie | 7,4 | 6,7 | 4,7 | 0,1 | −6,2 | −3,9 |

| Philippines | 3,9 | 4,2 | 4,6 | 2,9 | 0,6 | 1,5 |

| Singapour | 6,7 | 2,5 | 0,0 | −4,2 | −9,6 | −3,5 |

| Sri Lanka | 6,2 | 7,0 | 6,3 | 4,3 | 1,5 | — |

| Taïwan | 6,2 | 4,6 | −1,0 | −8,6 | −10,2 | -7,5 |

| Thaïlande | 6,0 | 5,3 | 3,9 | −4,2 | −7,1 | -4,9 |

| Viêtnam | 7,5 | 5,8 | 6,5 | 5,5 | 3,1 | 4,5 |

Cela suffit à The Economist, un hebdomadaire britannique réputé pour son sérieux, qui a annoncé en couverture le « rebond sensationnel de l'Asie »[2]. Bien que le rebond soit réellement impressionnant, il doit beaucoup à la reprise en Chine et il ne faut pas sous-estimer la variété des problèmes auxquels les pays asiatiques doivent faire face. Plusieurs facteurs laissent augurer que la reprise en Asie sera de courte durée.

Un impact différencié selon les pays

L'impact de la crise sur les pays d'Asie varie considérablement selon que l'on distingue l'impact sur la sphère financière et celui sur la sphère productive.

L'impact sur la sphère financière

L'Asie a eu une exposition limitée à la crise des « subprimes » proprement dit qui ont été le détonateur de la crise actuelle. Par conséquent, les pertes estimées sont minimes. Pour l'ensemble de l'Asie, Japon compris, les pertes sont estimées à 19,5 milliards de dollars, soit environ 1,95 % du capital des banques et seulement 0,09 % du total de leurs actifs, contre respectivement 10,03 % et 1,02 % dans le cas des États-Unis. Au mois de mai 2008, le total des pertes dues aux dévalorisations d'actifs et aux crédits irrécupérables des 100 plus grandes banques et fonds d'investissement du monde s'élevait à 379 milliards de dollars. De ce total, la part de l'Asie (sans le Japon) se montait à 10,8 milliards de dollars, soit moins de 3 % des pertes totales.

De même, l'exposition indirecte des banques asiatiques aux faillites et aux pertes colossales des banques américaines et européennes est très limitée. Ainsi, celle de la banque Lehman Brothers a été très réduite. La Bangkok Bank par exemple a enregistré une perte de 101 millions de dollars, ce qui évidemment est une perte importante, mais qui ne la mettait pas en danger.

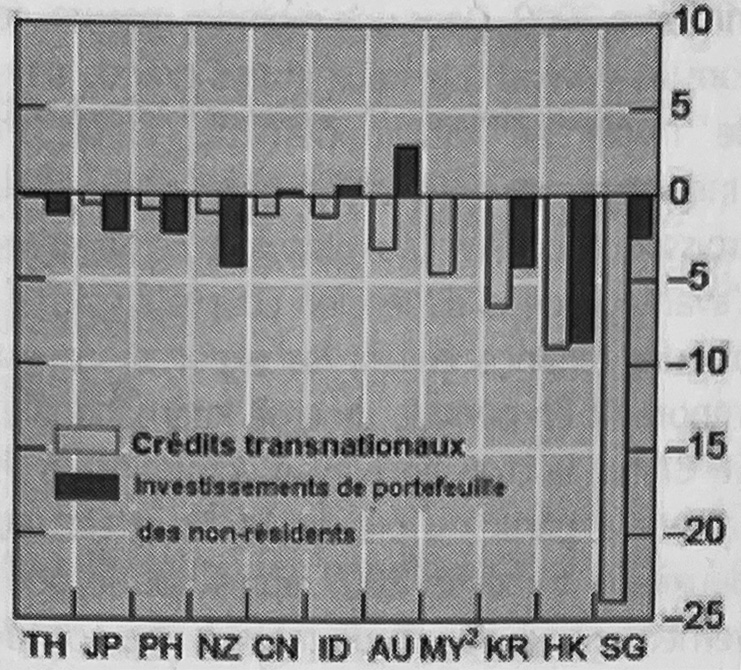

Cependant, même si l'exposition directe et indirecte à la crise des « subprimes » a été limitée, l'impact global de la crise sur les marchés financiers de l'Asie a été malgré tout important. Il s'est manifesté par une fuite de capitaux massive dans un certain nombre de pays (graphique 2).

Ces fuites de capitaux s'expliquent en premier lieu par des ventes massives d'actions et d'obligations sur les marchés financiers asiatiques, puis par la conversion des sommes obtenues en dollars qui sont ensuite rapatriés dans les pays d'origine. Ce phénomène a été très marqué en Corée du Sud et en Nouvelle-Zélande, qui ont des marchés d'actions à la fois volumineux et très ouverts sur l'étranger, ainsi qu'en Malaisie qui dispose d'un marché de titres de la dette publique très développé avec là aussi une présence importante d'investisseurs étrangers (BIS 2009). Les fuites de capitaux s'expliquent en second lieu par le non renouvellement des crédits bancaires à court terme en dollars accordés par des banques étrangères à des banques asiatiques. La chute de ces crédits bancaires a été particulièrement brutale dans les centres financiers que sont Singapour et Hong Kong. Les banques de ces pays ont dû rembourser en dollars les emprunts qu'elles avaient effectués auprès des banques étrangères. Hong Kong, Singapour, mais aussi le Japon ont pu faire face à ces sorties massives de capitaux car ils disposaient d'excédents très importants de leur balance courante, mais aussi parce que les capitaux que ces pays ont rapatriés ont plus que compensé les sorties. Dans le cas du Japon, les rapatriements de capitaux ont provoqué une hausse du yen qui a aggravé les difficultés des exportateurs devant déjà faire face à l'effondrement de leurs ventes à l'étranger.

1. Données des crédits transnationaux au 4° trimetre de

2008 et pour les investissements de portefeuille (flux bruts) données pour l'année 2008, en % du PIB.

2. Les données pour les investissements de portefeuilles des non résidents ne sont pas disponibles.

Source: BIS 2009

Dans d'autres pays, en particulier la Corée du Sud, les conséquences ont été autrement plus sérieuses. Les sorties de capitaux ont commencé dans ce pays au troisième trimestre de l'année 2007 et se sont aggravées quand la crise est devenue ouverte en 2008. À l'automne 2008 le won coréen avait déjà perdu 40 % de sa valeur, soit la plus forte dépréciation enregistrée à ce jour par une monnaie asiatique au cours de la crise actuelle. 60 milliards de dollars de réserves internationales se sont évaporés en quelques mois. La prime de risque sur les obligations de l'État coréen, qui mesure la défiance des investisseurs envers l'économie coréenne, a explosé atteignant 700 points de base contre 30 points avant la crise[3]. La plus grande vulnérabilité de l'économie coréenne s'explique par un ensemble de facteurs qui ont contribué à une grande fragilité financière : une liberté de circulation des capitaux presque totale, l'existence de marchés de capitaux très développés et liquides, un développement important du marché des produits dérivés, et finalement un taux de change flottant. La détérioration importante de la balance des paiements depuis 2005 sera le catalyseur de la crise. Le financement de ce déficit s'est appuyé de plus en plus sur des prêts à court terme souscrits par les banques coréennes au lieu de ressources plus stables et à plus long terme tels que les prêts à long terme et les investissements directs étrangers. La préférence des banques coréennes pour les emprunts à court terme s'explique par la forte croissance des prêts qu'elles ont accordés aux entreprises nationales et aux ménages tandis que les dépôts augmentaient plus lentement. C'est exactement le contraire de la tendance générale observée dans les autres pays d'Asie. Les banques coréennes ont dû refinancer leurs dettes et, en raison d'une épargne domestique insuffisante, elles ont eu recours aux emprunts à court terme libellés en dollars auprès des banques étrangères. C'est en quelque sorte la répétition de la crise de 1997-98. En conséquence, la dette externe a doublé sur la période 2005-2008. Quand la crise internationale est devenue manifeste à l'automne 2008, les investisseurs ont pris peur de la forte dépendance de la Corée envers les emprunts à court terme étrangers et ont commencé à retirer leurs capitaux de la Corée. « L'ampleur des sorties nettes de capitaux pour le seul mois d'octobre 2008 a atteint 25,5 milliards de dollars (plus de 3 % du PIB), soit beaucoup plus que les sorties de 6,4 milliards réalisées en décembre 1997, au plus fort de la crise asiatique de 1997-98 » (Cho, Dongchul 2009). En décembre 2008, plus de 70 milliards de dollars (7,7 % du PIB) avaient été retirés des marchés boursiers par des non-résidents.

Les garanties de crédit accordées par la Banque centrale de Corée se sont révélées moins efficaces pour restaurer la confiance que dans les pays occidentaux et la Corée a dû puiser abondamment dans ses réserves de change pour éviter un effondrement de sa devise et pour fournir des dollars et autres devises aux banques domestiques et aux exportateurs. Le soutien des banques centrales étrangères s'est révélé décisif pour restaurer la confiance. Les banques centrales des États-Unis, du Japon et de la Chine ont prêté des dollars à la Corée pour qu'elle dispose en permanence de liquidités suffisantes. La dévaluation du won coréen a ensuite permis un rétablissement brutal de la balance courante contribuant pour moitié au rétablissement de la balance des paiements durant les huit premiers mois de 2009. Le retour des capitaux étrangers a comblé l'autre moitié.

L'impact sur la sphère productive

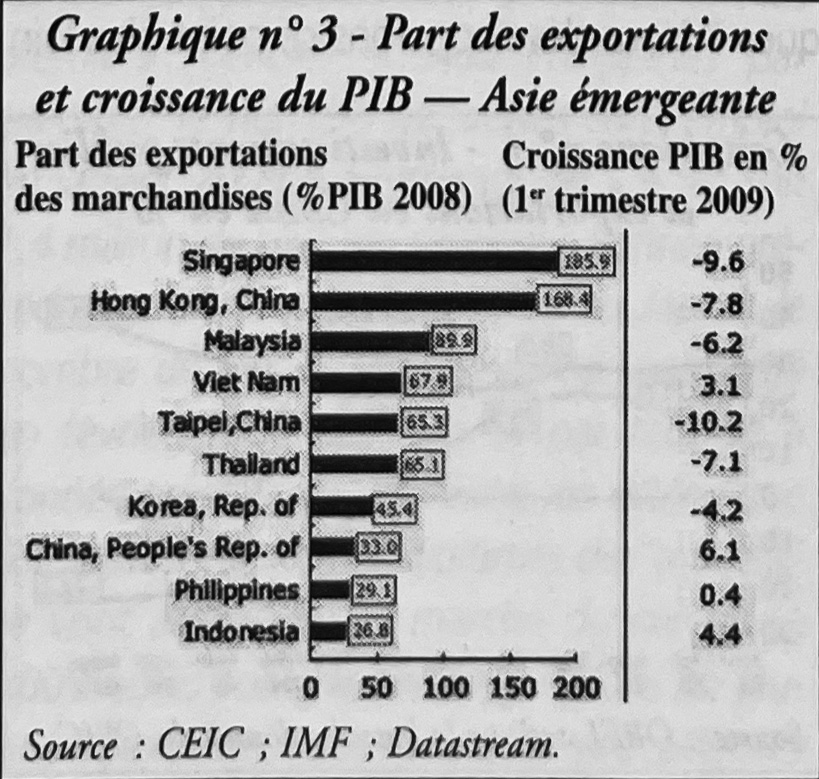

La récession en Amérique du Nord et en Europe s'est propagée aux pays asiatiques pour l'essentiel par le biais du commerce international et secondairement par le biais de la finance internationale. La chute de la demande de produits asiatiques par les pays occidentaux a provoqué une contraction brutale de la croissance des exportations d'environ 30 % pour l'Asie de l'Est et du Sud-est et d'environ 10 % en Asie du Sud. En règle générale, l'impact récessif a été plus fort dans les pays les plus ouverts au commerce international, dont les exportations sont les plus concentrées dans l'industrie manufacturière et lorsque les États-Unis sont un client important (graphique 3).

Ainsi les exportations manufacturières représentent 140 % du PIB de Singapour qui est spécialisé dans l'import-export, près de 70 % en Malaisie, plus de 40 % au Cambodge et en Thaïlande et plus de 30 % en Chine, en Corée, aux Philippines et au Vietnam. À l'opposé, les exportations manufacturières représentent moins de 10 % du PIB en Inde et au Pakistan et seulement 11 % en Indonésie. Ces caractéristiques expliquent pourquoi des pays comme l'Indonésie et les Philippines ont moins souffert que par exemple Singapour et la Malaisie. Les deux exceptions à la règle sont la Chine et le Vietnam qui doivent leur salut immédiat à l'ampleur de leur plan de relance (voir plus loin).

L'effondrement de la demande internationale a eu aussi pour conséquence une chute de l'investissement dans les Nouveaux Pays Industriels (NPI) de la première génération (Singapour, Hong Kong, Taïwan et Corée du Sud) ainsi que dans le noyau fondateur de l'ASEAN (Philippines, Indonésie, Thaïlande et Malaisie). Les NPI ont été particulièrement touchés par le recul de l'investissement (-15,3 %) au cours du premier trimestre de 2009, tandis que les quatre pays de l'ASEAN ont moins souffert (-5,3 %). La consommation domestique s'est aussi contractée de -2,3 % dans les NPI, alors que dans les quatre pays de l'ASEAN elle est restée positive, +2,6 % au premier trimestre de 2009, bien qu'en recul par rapport au troisième trimestre de 2008 (+5,5 %) (ADB 2009a).

Les « petits » pays de l'ASEAN (Vietnam, Cambodge et Laos) ont jusqu'à présent mieux résisté que les quatre « grands » pays de l'ASEAN, car ils sont moins dépendants des exportations. Le rythme de la croissance au Vietnam s'est ralenti pour atteindre 3,1 % au premier trimestre de 2009, soit le niveau le plus faible depuis dix ans. Cependant la croissance a repris au deuxième trimestre avec un taux de 4,4 %. La reprise est probablement non durable car elle doit beaucoup au vaste plan de relance dont l'élément central est un taux d'intérêt faible subventionné dont le coût pour l'État s'élève à 1 milliard de dollars. Cela va accroître le déficit budgétaire de 4,1 % du PIB en 2008 à 10,3 % en 2009 et il ne sera pas facile de restaurer la confiance des investisseurs étrangers avec le risque que représente la dette publique des pays émergents. Au Cambodge, la croissance s'est établie à 6,5 % en 2008 contre 10,2 % en 2007, soit un ralentissement significatif pour une économie fragile. Au Laos, la croissance s'est maintenue au rythme élevé de 7,2 % en 2008 grâce à la croissance du secteur minier et de la production hydroélectrique.

Sur un fond de crise généralisée dans presque toute l'Asie, la Chine est une exception remarquable car elle a réussi à maintenir une croissance élevée de 6,1 % au premier trimestre 2009. Dans une moindre mesure, ce constat s'étend aux deux autres grands pays de l'Asie en développement : l'Inde et l'Indonésie, qui ont réussi à maintenir une croissance positive au plus fort de la crise. L'avantage de la dimension couplé à une faible dépendance envers les exportations est important en période de crise internationale.

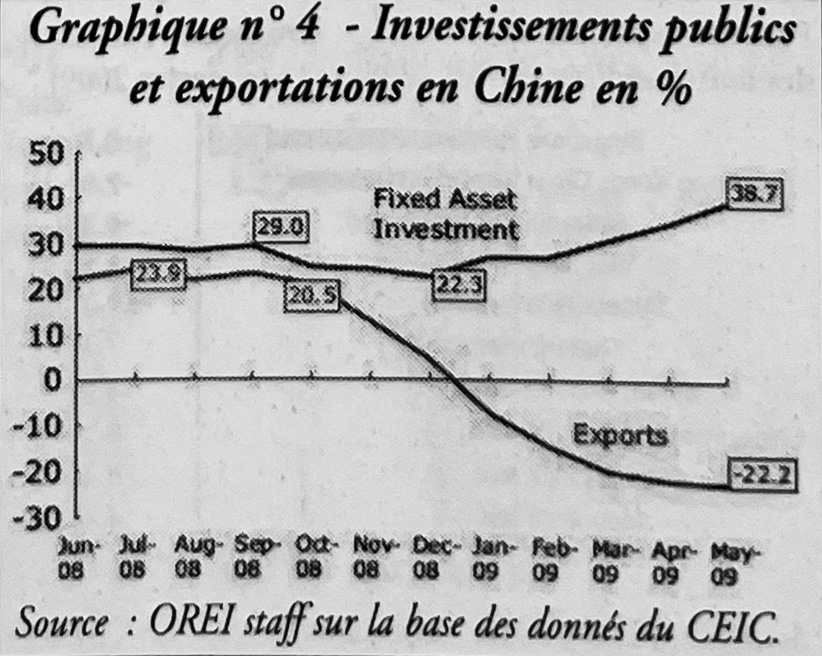

En Chine, la croissance avait commencé à se ralentir à partir du pic du deuxième trimestre 2007 après que le gouvernement ait décidé de ralentir une économie en surchauffe alimentant une bulle immobilière. La banque centrale de Chine avait augmenté son taux d'intérêt et limité le crédit. Le gouvernement a ensuite inversé totalement sa politique économique quand la crise s'est déclarée. Un vaste plan de relance budgétaire (voir le détail plus loin) a entraîné une forte hausse de l'investissement public (+38,7 %) qui a plus que compensé la chute des exportations ayant atteint un plus bas niveau en mai 2009 (-22 %, graphique 4).

L'efficacité du plan de relance est donc spectaculaire, ce qui s'explique par le fait que le capitalisme chinois est encore étroitement piloté par l'État et les entreprises publiques. La croissance s'est accélérée pour atteindre 7,9 % au deuxième trimestre de 2009 et 8,9 % au troisième. Mais cette croissance est en même temps fragile. On ne peut envisager sur le long terme que l'économie chinoise compense indéfiniment le recul des exportations par une croissance continue de l'investissement. L'investissement en capital fixe doit tôt ou tard concourir à produire des biens et des services qui doivent être vendus à des consommateurs, le plus souvent chinois puisque la demande étrangère fait défaut. Le problème est que la demande des ménages chinois est mise à rude épreuve. La part des revenus du travail dans le PIB chinois a fortement baissé ces dernières années et la crise actuelle a porté un nouveau coup à leur revenu. Dans une certaine mesure, ce constat vaut pour la plupart des pays d'Asie. Dans ces conditions, comment le consommateur asiatique pourrait-il venir au secours des économies asiatiques ? Nous développerons ce point plus loin, mais auparavant il convient d'évaluer l'impact social de la crise sur les populations.

L'impact social de la crise

Les travailleurs des services financiers des pays riches de la région comme l'Australie, la Nouvelle-Zélande, Hong Kong, Singapour et le Japon ont été les premiers réellement affectés par la crise internationale, étant donné le degré d'intégration de leur système bancaire et de leurs marchés boursiers avec les États-Unis.

Dans l'Asie en développement, les travailleurs des industries exportatrices ont été les premières victimes. Les licenciements directs y ont été nombreux, puis ils se sont étendus à l'ensemble de l'économie. Comme dans les pays riches, l'impact social global de la crise se manifeste par la réduction des heures travaillées[4], la pression à la baisse des salaires et des pertes massives d'emplois. Mais dans les pays d'Asie en développement, la crise signifie aussi la réduction des envois de fonds par les travailleurs migrants, le retour des travailleurs immigrés ayant perdu leur emploi, l'augmentation de l'emploi précaire et le passage dans l'économie informelle, l'augmentation de la pauvreté dans des pays où elle venait tout juste de baisser et/ou elle restait parfois élevée. Ces phénomènes sont aggravés par le fait que la protection sociale en Asie est en moyenne plus faible que dans d'autres continents.

Réductions des envois de fonds. Les envois de fonds par les travailleurs émigrés sont des sources de revenus vitales pour beaucoup de ménages pauvres. Ils représentent un tiers du PIB aux îles Tonga, 11 % aux Philippines, entre 5 % et 10 % au Bangladesh, au Sri Lanka, au Vietnam et en Mongolie (Kim, Kee Beom, Huynh Phu, Sziraczki Gyorgy, and Kapsos Steven 2009).

Pression à la baisse des salaires. Entre 2001 et 2007, période de croissance économique forte dans l'Asie en développement, les salaires annuels ont en moyenne augmenté de 1,8 %, beaucoup moins que les gains de productivité sur la même période (ILO 2008a). Sachant que dans la très grande majorité des pays moins de 15 % des salariés sont couverts par une convention collective, la crise a toutes les chances de conduire à une stagnation, voire à une baisse des salaires réels.

Pertes d'emplois. Les annonces de licenciements massifs sont nombreuses en Asie comme dans les pays occidentaux, en particulier dans l'industrie manufacturière. Les licenciements se concentrent dans les industries exportatrices, la plupart des salariés étant employés dans des petites et moyennes entreprises fournissant les grandes entreprises qui participent aux réseaux de production sur une échelle nationale, régionale ou mondiale. Les femmes sont les principales victimes de ce phénomène. Elles représentent une part disproportionnée de l'emploi vulnérable en Asie, car elles sont les premières victimes des licenciements massifs dans les industries d'exportation tout simplement parce que ces industries emploient surtout des femmes. Par exemple, il y a deux à quatre fois plus de femmes que d'hommes dans l'habillement et le textile aux Philippines, en Thaïlande et au Vietnam et cinq fois plus de femmes dans l'électronique. Dans la seule Chine, le gouvernement a récemment annoncé qu'environ 20 millions de travailleurs migrants, soit à peu près 15 % des 130 millions de travailleurs migrants que compte le pays, ont perdu leur emploi au cours des derniers mois. Ce phénomène est spectaculaire en Chine mais se retrouve ailleurs en Asie. Il est difficile pour autant de procéder à une évaluation exhaustive de l'impact de la crise sur l'emploi car l'évolution du chômage n'en donne qu'un aperçu très limité dans la mesure où la notion de chômage ne signifie pas grand-chose dans les pays en développement. L'emploi salarié est minoritaire en Asie[5] et l'absence d'allocations chômage (ou leur faiblesse) dans la plupart des pays n'incite guère ceux qui ont perdu leur emploi à se déclarer « chômeur ». Malgré ces limitations, on observe une hausse importante du taux de chômage au Japon (+26 %), en Corée (+18 %), à Singapour (+73 %) et en Thaïlande (+28,7 %).

Plus significatif est l'augmentation de l'emploi informel et le retour à la campagne. Un tel phénomène a été observé durant la « crise asiatique » de 1997-98. L'absence de revenu et la crainte de tomber dans la pauvreté poussent ceux qui ont perdu leur emploi à travailler à leur propre compte pour se créer un revenu de remplacement ou bien, quand c'est encore possible, à retourner dans la ferme familiale pour y travailler gratuitement en échange du soutien de la famille. L'Organisation Internationale du Travail tente de capter ce phénomène en calculant ce qu'elle appelle « l'emploi vulnérable » comme la somme du travail à compte propre et du travail familial non rémunéré dans les entreprises ou les fermes familiales. En Thaïlande par exemple, le nombre de salariés a baissé de 98 600 au quatrième trimestre de 2008 par rapport à l'année précédente, tandis que le nombre d'emplois vulnérables augmentait de 799 200 sur la même période (source : National Statistical Office of Thailand). Ce retour provisoire à la campagne ajoutera une pression considérable sur les marchés ruraux de l'emploi où les opportunités d'emploi sont rares. Le revenu des ménages ruraux ne permet pas de soutenir des familles nombreuses et la pauvreté augmentera en conséquence. Globalement, les familles qui s'étaient hissées juste au dessus du seuil de pauvreté absolue au cours des dernières années, grâce aux opportunités nouvelles d'emplois urbains et formels, sont maintenant très vulnérables et risquent de retomber dans la pauvreté à cause de la crise. « Plus de 52 millions de travailleurs vivent actuellement à un niveau de revenu 10 % plus élevé que le seuil de pauvreté absolue de 1,25 dollar, et plus de 140 millions avec un revenu 20 % plus élevé » (ILO 2009). Au Cambodge le revenu de ces catégories de travailleurs est déjà en train de se réduire. En Inde les travailleurs qui recyclent les ordures ressentent déjà durement l'impact de la crise sur leur revenu, car le prix des matériaux recyclés est en chute libre. Dans la ville d'Ahmedabad dans l'État du Gujarat en Inde, qui compte 5,2 millions d'habitants, 35 000 personnes recyclent 12 % à 14 % des 300 tonnes de déchets rejetés chaque jour. Selon les données recueillies par l'association des femmes travaillant à compte propre (Self-Employed Women's Association, SEWA), « leurs revenus ont chuté de 50 % au cours des cinq derniers mois ».

Les jeunes sont aussi plus que d'autres victimes de la crise. En 2008, les jeunes en Asie avaient une probabilité d'être sans emploi trois fois plus élevée que les adultes. Ce chiffre pourrait augmenter brutalement car les jeunes travailleurs sont généralement les premiers licenciés. « Aux Philippines par exemple, le nombre de jeunes sans emploi en janvier 2009 a augmenté de 5,9 %, soit 1,4 million de plus par rapport à l'année précédente. De la même manière au Japon, le nombre de jeunes sans emploi a augmenté en février 2009 de 19,5 % par rapport à l'année précédente. En Chine, on estime que 6,1 millions de jeunes diplômés de l'université vont arriver sur le marché du travail en 2009 où ils vont rejoindre 4 millions de jeunes diplômés des années précédentes actuellement sans emploi » (ILO 2009).

En résumé, l'Organisation Internationale du Travail (OIT) estime que « le nombre de travailleurs sans emploi en Asie et dans le Pacifique va augmenter de 4,4 millions en 2008 pour atteindre 90,3 millions, soit 4,8 % de la population active » (ILO 2009). Selon une hypothèse pessimiste, la plus probable, ce taux pourrait atteindre 5,9 % en 2009, ce qui représenterait une augmentation sans précédent dans la région. Par ailleurs, l'OIT estime que 1,09 milliard d'Asiatiques occupent un emploi vulnérable en 2008, soit 60,7 % de l'emploi total. Si l'économie continue de se détériorer, ce nombre pourrait augmenter de 64 millions de personnes. Le choc de la crise se ferait ainsi plus sentir sur la qualité globale de l'emploi que sur le nombre d'emplois perdus (Kim Kee Beom, Huynh Phu, Sziraczki Gyorgy, and Kapsos Steven 2009).

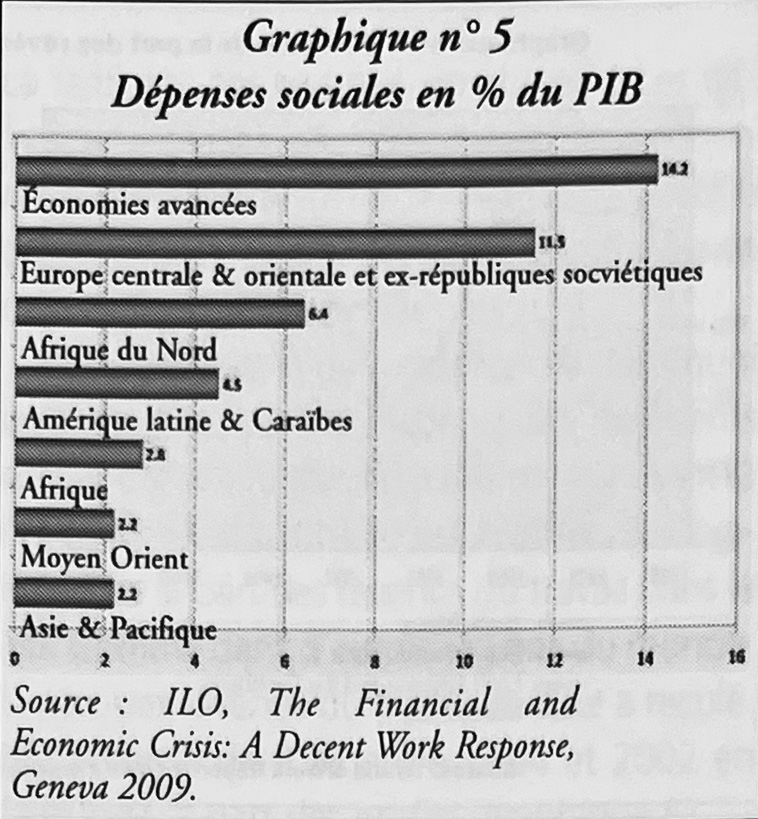

Les conséquences sociales de la crise seront d'autant plus durement ressenties que les dépenses sociales sont faibles en Asie. Rapportées au PIB, elles s'élèvent à seulement 2,2 % dans la région Asie-Pacifique, loin derrière l'Amérique latine et la Caraïbe (4,5 %), l'Afrique du Nord (6,4 %), sans parler des pays riches (14,2 %) (graphique 5). Il n'y a pas d'amortisseur social à la crise en Asie.

La fin de la croissance élevée et le retour de la question sociale

Rééquilibrer la croissance est la nouvelle antienne des institutions officielles en Asie. Affirmer que l'arrangement implicite qui existait avant la crise actuelle entre les pays asiatiques et les États-Unis est caduc est maintenant un lieu commun. Les réserves de change accumulées par l'Asie étaient utilisées en partie pour fournir le financement nécessaire aux États-Unis afin de couvrir le déficit de leur balance courante. En d'autres termes, les pays asiatiques tournés vers l'exportation soutenaient les achats de produits asiatiques par les consommateurs américains qui payaient, non pas avec des revenus croissants, mais avec des dettes croissantes. Ce système permettait aux pays d'Asie de l'est et du sud-est d'atteindre des taux de croissance élevés entraînant une migration massive de travailleurs de l'agriculture vers l'industrie et les services. Le phénomène n'est pas nouveau en soi puisqu'il accompagne tout processus d'industrialisation. Mais dans l'Asie en développement, c'est sa rapidité qui rend le phénomène remarquable.

Comme la pauvreté absolue[6] est concentrée dans les zones rurales, cette transformation structurelle rapide a permis une forte baisse de la pauvreté absolue accompagnée d'une hausse de la pauvreté relative, c'est-à-dire des inégalités de revenus[7]. L'ampleur et la rapidité du phénomène varie selon les pays mais se retrouve dans bon nombre de pays de la région. L'industrialisation rapide a conduit à la création d'une classe ouvrière industrielle nombreuse et concentrée dans des parcs industriels, occupant des emplois en général mal payés, souvent ingrats et parfois dangereux, mais qui malgré tout permettent d'atteindre un niveau de vie supérieur à la pauvreté absolue que l'on rencontre en zone rurale. À ses côtés, une importante classe moyenne urbaine est apparue, mieux éduquée et capable de profiter des meilleures opportunités d'emplois. Elle est souvent pour cette raison le meilleur soutien de la bourgeoisie et de la bureaucratie d'État. La Thaïlande en fournit un bon exemple avec l'opposition tranchée entre les « chemises rouges » composées pour l'essentiel de paysans, d'ouvriers et de couches urbaines pauvres et les « chemises jaunes » qui regroupent des couches moyennes privilégiées, des membres de l'appareil d'État et des fractions de la bourgeoisie de Bangkok. Mais dans un tout autre contexte, on retrouve une opposition similaire en Chine où le parti communiste s'appuie sur les couches moyennes jeunes et éduquées qui ont pu profiter des nouveaux emplois qualifiés de l'industrie et des services pour atteindre un niveau de vie élevé. Le parti communiste chinois compte sur leur soutien pour maintenir son emprise sur les leviers du pouvoir.

Avec la baisse durable de la demande de biens de consommation des ménages américains et la nécessité pour les États-Unis de réduire le déficit de leur balance courante, l'Asie ne peut plus compter exporter un volume croissant de biens de plus en plus différenciés pour réaliser une croissance élevée. Cela soulève des questions politiques et sociales sérieuses pour les gouvernements de la région. La croissance élevée est un moyen commode pour éviter d'affronter la question sociale et la nécessité de réduire les inégalités. Maintenant que la plupart des pays asiatiques entrent dans une phase de croissance prolongée, comment gérer les tensions politiques qui vont inévitablement surgir du mécontentement général ? Est-il possible de rééquilibrer la croissance en faveur du marché domestique pour atteindre une croissance raisonnablement élevée ? Comment stimuler la demande domestique sans mettre en danger la compétitivité et éroder les profits élevés que les entreprises ont l'habitude d'engranger ? Toutes les élites au pouvoir de la région vont se confronter à ces questions, mais il y a un pays où les réponses trouvées seront de grande importance : la Chine qui est devenue le partenaire économique le plus important de nombre de pays asiatiques, à commencer par le Japon et la Corée. Si la Chine parvient à rééquilibrer sa croissance en faveur de son vaste marché domestique, deviendra-t-elle un moteur de croissance suffisant pour tirer l'ensemble de l'Asie ?

La Chine peut-elle être le moteur de la reprise ?

Il n'y a pas de réponses définitives à toutes ces questions, mais il est possible de faire au moins quelques hypothèses.

Le point de départ consiste à questionner la thèse trop facilement acceptée selon laquelle des excédents commerciaux importants et systématiques seraient une caractéristique intrinsèque des économies asiatiques. En fait, la région dans son ensemble a connu des déficits jusqu'à la crise de 1997-98. Jusqu'au début des années 1990, la demande domestique était le principal facteur de croissance dans des pays aussi divers que la Chine, l'Inde, la Corée du Sud, les Philippines et la Thaïlande. Les excédents commerciaux sont apparus et leur contribution à la croissance a augmenté seulement à partir des années 1990 dans tous les pays à l'exception des Philippines (Felipe, Jesus and Lim Joseph 2005). Une analyse plus détaillée des onze plus grands pays pour lesquels les données sont disponibles, représentant 95 % du PIB régional, renforce le constat précédent selon lequel les excédents commerciaux sont un phénomène récent (ADB 2009b). On observe quatre grandes catégories de pays selon le profil de leur balance commerciale.

1. La catégorie des pays à faible revenu enregistrant des excédents courants : seule la Chine en fait partie. Les surplus étaient faibles et non systématiques jusqu'en 2003, date à laquelle les excédents se renforcent pour atteindre environ 10 % du PIB.

2. Les pays affectés par la crise asiatique de 1997-98 : l'Indonésie, la Corée, la Malaisie, les Philippines et la Thaïlande. Dans ces pays, la balance courante oscille entre excédents et déficits avant la crise de 1997-98, les excédents ayant tendance à se réduire au cours des dernières années, à l'exception de la Malaisie.

3. Les autres pays nouvellement industrialisés : Hong Kong, Singapour, Taïwan. La balance y est excédentaire durant des périodes prolongées, les excédents ayant tendance à croître au cours des dernières années.

4. Les autres pays à faible revenu : Inde et Vietnam. Les balances courantes y sont restées en moyenne en déficit.

En résumé, depuis 2003, les excédents courants croissants s'expliquent pour l'essentiel par l'augmentation de l'excédent de la Chine. Dans les pays d'Asie affectés par la crise asiatique (sauf la Malaisie), l'excédent est plutôt modeste et provient essentiellement de la faiblesse de l'investissement qui n'a jamais récupéré son niveau d'avant la crise.

Cette catégorie de pays est entrée dans une période de croissance ralentie plus tôt qu'on ne pouvait le penser dans la mesure où ils sont, à l'exception de la Corée, des pays à revenu intermédiaire. Les trois autres (Hong Kong, Singapour et Taïwan) révèlent aussi un profil de déclin à long terme de leur taux d'investissement comme on peut l'attendre de pays mûrs à revenu élevé. À l'inverse, dans le cas des deux autres pays à faible revenu, l'Inde et le Vietnam, les déficits de la balance courante reflètent une augmentation tendancielle de l'investissement comme on peut l'attendre de pays en pleine phase de décollage industriel. Comme en Chine, leur taux d'investissement se situe aux environs de 40 %. Mais la Chine reste un cas unique dans le sens où elle combine un taux d'investissement très élevé (de plus de 40 %) et un excédent courant record.

La plupart des institutions internationales débattent à longueur de page pour déterminer si les pays asiatiques épargnent trop pour des raisons culturelles ou sociologiques ou investissent trop peu parce qu'ils n'auraient pas « libéralisé » suffisamment leurs marchés nationaux ; n'auraient pas supprimé « les derniers obstacles au libre-échange » dans l'industrie et les services empêchant le potentiel de croissance de la productivité de se réaliser ; ou bien n'ont pas investi suffisamment dans l'éducation ce qui entraîne des pénuries d'offre de travailleurs qualifiés. Mais elles prennent rarement en compte la pauvreté absolue ou relative, l'endettement des ménages, les faibles salaires, le coût élevé du logement, le coût élevé de l'éducation, et l'absence ou la faiblesse de la protection sociale. La faiblesse des revenus, combinée à ces difficultés de la vie quotidienne, explique pourquoi la majorité de la population asiatique doit épargner quand elle le peut et limiter sa consommation en conséquence.

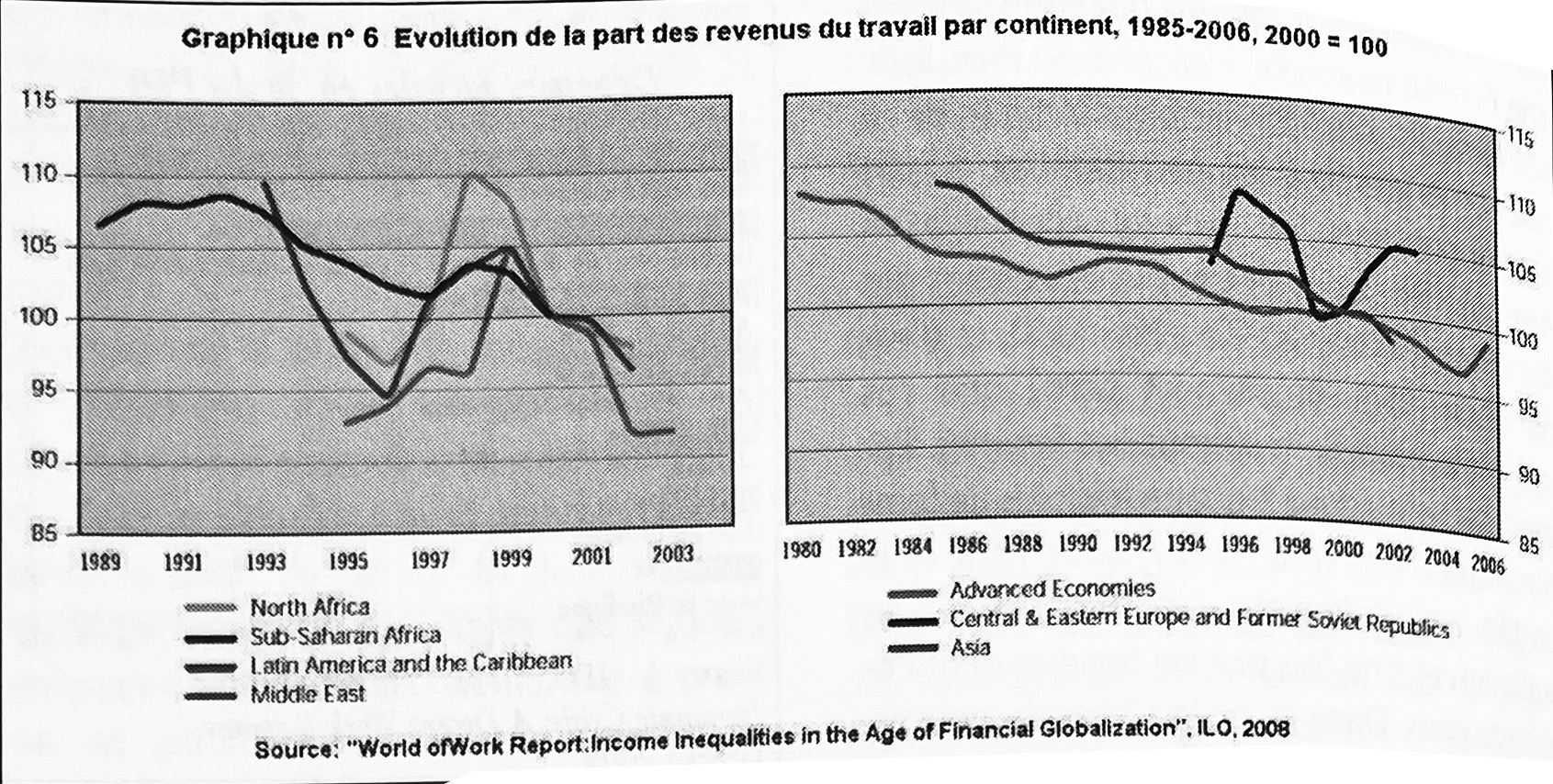

Une manière de comprendre pourquoi beaucoup de pays ont connu des excédents courants et de faibles taux d'investissement (à l'exception de la Chine) est d'observer l'évolution de la part des revenus du travail dans le PIB. Comme dans d'autres régions du monde, la part des revenus du travail en Asie a reculé. Elle a baissé de 9 % entre 1984 et 2002 en faveur de la part des profits (graphique 6). C'est un recul équivalent à celui des pays riches au cours de la période 1980-2005 mais moindre que celui de l'Amérique latine où la part des revenus du travail a perdu 13 % au cours d'une période plus courte (1993-2002) (ILO 2008b). Ces moyennes par continent masquent des disparités importantes selon les pays.

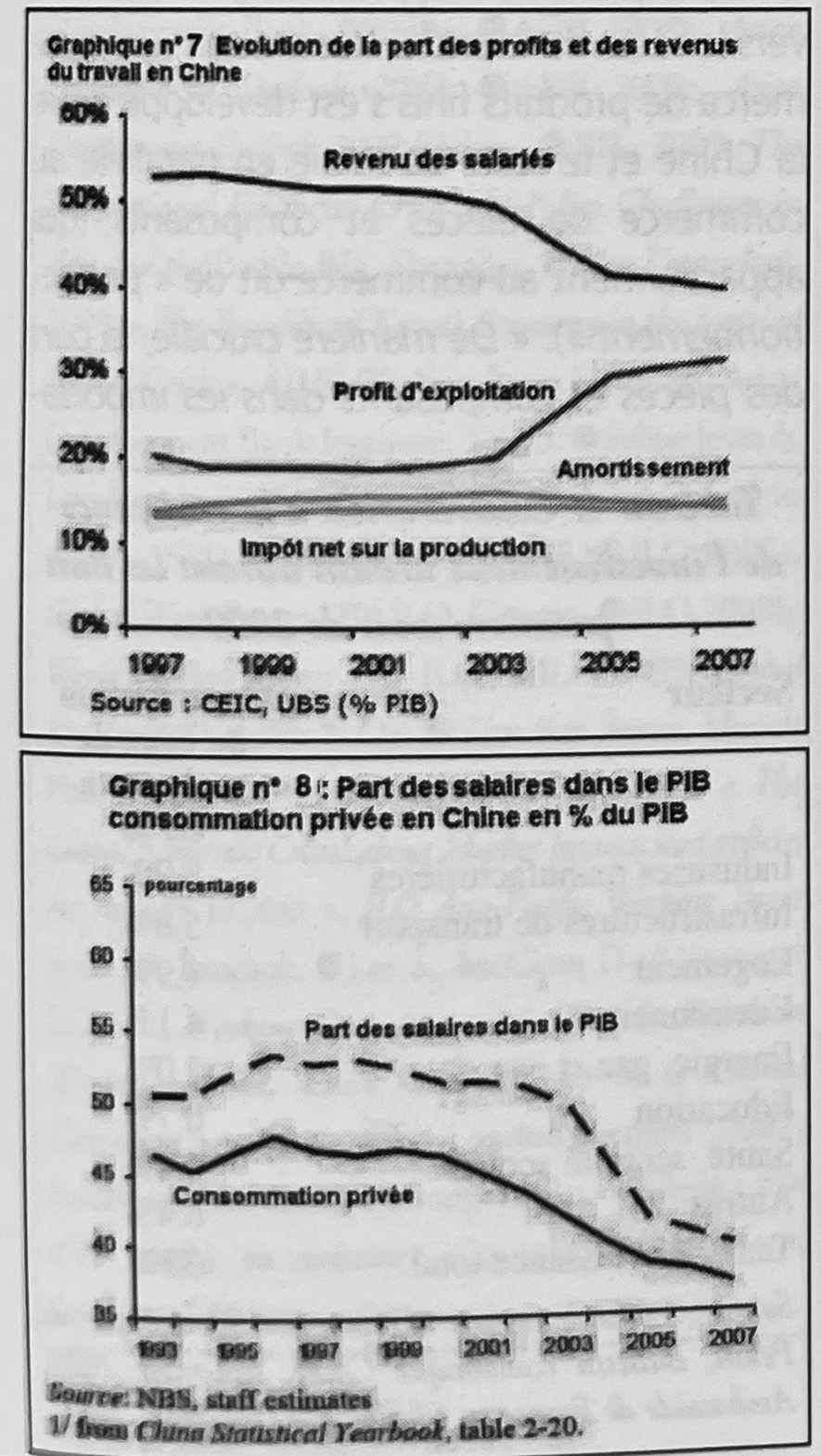

En Chine, la part des revenus du travail dans le PIB est passée de 52 % en 1997 à 40 % en 2007, soit une perte de 12 % en dix ans en faveur de la part des profits qui ont bondi de 20 % à plus de 30 % (graphique 7). Ce sont les années de boom économique en Chine, lorsque la croissance dépassait les 10 % et la balance courante devenait fortement excédentaire. En conséquence, il n'est pas surprenant que la consommation privée ait chuté d'un niveau déjà faible en 1993 de 47 % du PIB à un niveau encore plus faible de 37 % en 2007 (graphique 8). À titre de comparaison, la part de la consommation privée dans le PIB des pays de l'OCDE était de 61 % en 2007 et de 72 % aux États-Unis, presque le double de celle de la Chine (source United Nations Statistical Division).

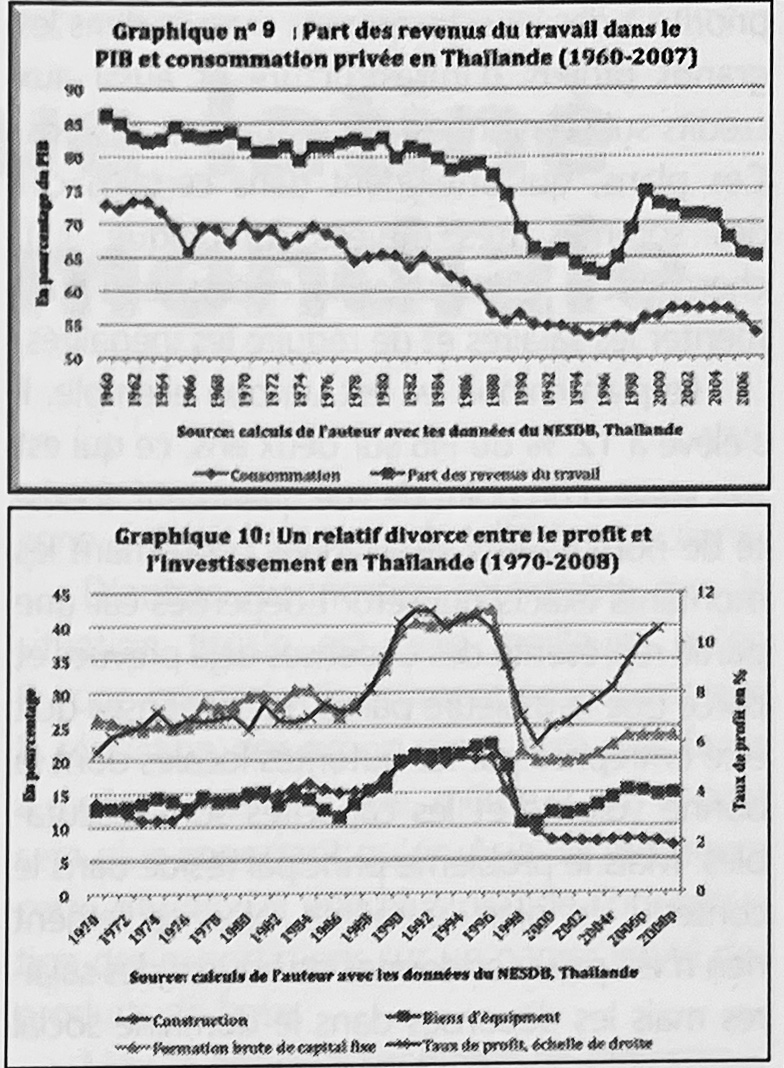

La Thaïlande est un cas représentatif des pays de l'ASEAN (Association des pays d'Asie du sud-est) où l'investissement n'a jamais pleinement récupéré son niveau d'avant la crise asiatique de 1997-98. La part des revenus du travail est tombée d'un niveau estimé à 87 % en 1960 à 65 % en 2007 (graphique 9). On peut vérifier à nouveau son effet sur la consommation des ménages qui est passée de 73 % à 54 % au cours de la même période. Cela explique pourquoi les entreprises privées ne souhaitent pas investir massivement en dépit d'un taux de profit élevé (graphique 10). Comme dans les pays riches, les entreprises préfèrent utiliser les profits pour payer des dividendes élevés aux actionnaires, des revenus astronomiques aux dirigeants d'entreprise et investir sur les marchés financiers nationaux ou étrangers.

Ces données mettent clairement en évidence que la plupart des capitalismes asiatiques souffraient de profonds déséquilibres avant même la crise actuelle. Ou bien ils investissent beaucoup trop comme en Chine, ou pas assez pour soutenir une croissance élevée comme dans le cas des pays affectés par la crise asiatique de 1997-98. Malgré ces différences, tous ces pays ont un point commun : les hausses de revenus réels ont été plus faibles que les gains de productivité de sorte que la part des revenus du travail a baissé, et avec elle, la consommation domestique. C'est ce que nous appelons un « régime de croissance basé sur la répression du travail ». Dans ces conditions, il ne peut y avoir de rééquilibrage des économies asiatiques sans une forte récupération des revenus du travail, combinée à une réduction des inégalités sociales et une éradication de la pauvreté absolue.

Pour cela, il y a d'énormes obstacles politiques à surmonter. La plupart des pays asiatiques ont été dirigés par des dictatures sans scrupules — et certains le sont encore — ayant recouru de manière exhaustive à la violence d'État pour réprimer le mouvement ouvrier et garantir un taux d'exploitation élevé. Les économies asiatiques ont par exemple remporté depuis longtemps le titre infamant de champion du monde des « heures de travail excessives » (Lee, S., McCann D., and Messenger J.C. 2007). Même dans les pays soi-disant démocratiques de la région, les syndicats et les partis politiques de gauche ont été affaiblis au point où il n'y a plus de résistance organisée à l'échelle nationale (à l'exception de la Corée du Sud et de l'Inde), capable de contrebalancer le pouvoir des chefs d'entreprise et des élites au pouvoir.

À partir de là, on peut comprendre pourquoi la plupart des gouvernements asiatiques ont opté pour des plans de relance estampillés « keynésiens », parce qu'ils donnent la priorité à des investissements massifs dans les grands projets d'infrastructure et aussi aux crédits subventionnés aux entreprises privées.

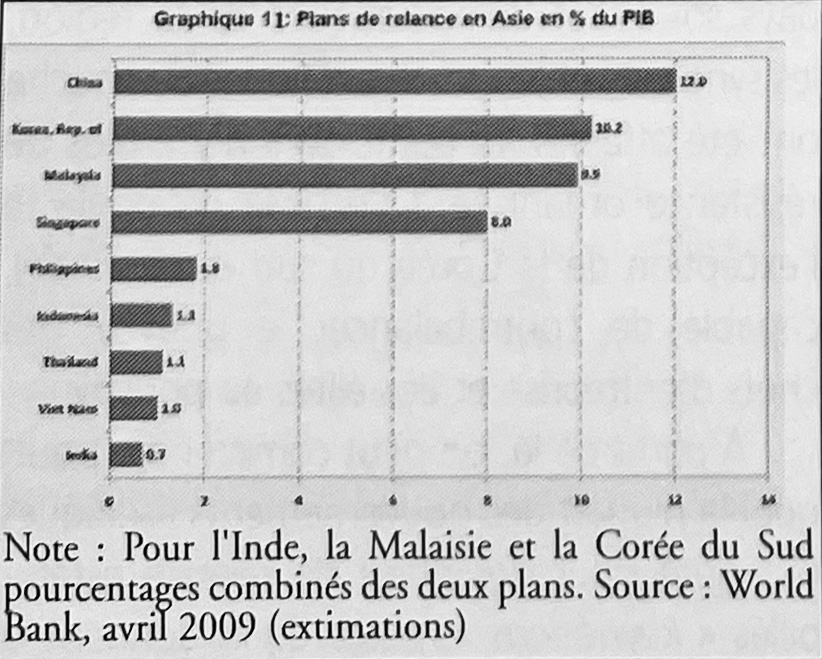

Ces plans, qui atteignent dans certains cas des sommes très élevées (graphique 11), cherchent à contourner la nécessité d'augmenter les salaires et de réduire les inégalités. Le plan chinois en est un bon exemple. Il s'élève à 12 % du PIB sur deux ans, ce qui est très élevé d'un point de vue quantitatif. Il existe de nombreuses incertitudes concernant les montants exacts qui seront dépensés car une partie représente des dépenses déjà prévues et parce que la majeure partie des dépenses doit être entreprise par les autorités locales dont la bonne volonté et les capacités sont discutables. Mais le problème principal réside dans le contenu du plan lui-même. Non seulement rien n'est prévu en termes de hausse des salaires mais les dépenses dans le domaine social sont faibles en dépit des annonces répétées par le gouvernement de la création d'un système universel de sécurité sociale, de l'amélioration du système d'éducation et de l'aide aux fermiers (tableau 3).

La construction et la rénovation des logements sociaux représentent seulement 10 % du total, les dépenses en infrastructures rurales et le soutien au revenu des agriculteurs 9 %, les dépenses sociales (santé, éducation, culture) 4 %, les investissements dans l'environnement durable 5 %, alors que les dépenses d'infrastructures routières atteignent 38 %. Les huit premiers mois de l'année 2009 confirment que peu de choses ont réellement changé. La spéculation sur les marchés boursiers et les investissements dans l'immobilier ont absorbé 45 % des nouveaux crédits accordés par les banques sur demande du gouvernement. L'investissement a augmenté de 33 % dans l'industrie manufacturière, les infrastructures de transport et l'immobilier. L'investissement dans le domaine social n'a progressé que de 1,1 % (tableau 4).

Selon Au Loong Yu, il y a au moins deux facteurs politiques expliquant pourquoi le gouvernement chinois a décidé de favoriser de nouveau l'investissement dans l'infrastructure et l'industrie (Loong-Yu, Au 2009). Le premier est que la bureaucratie d'État, au sens large, s'est métamorphosée en classe capitaliste et possède maintenant directement ou indirectement la majorité des entreprises industrielles. Donner la priorité aux hausses de salaires et aux dépenses sociales réduirait le profit dont ils tirent l'essentiel de leur revenu. Comme tout capitaliste au monde, ils y sont par instinct farouchement opposés. La seconde raison est que les grands projets d'investissement dans l'industrie, les infrastructures et l'immobilier sont le principal canal qu'emprunte la corruption à tous les niveaux de l'appareil d'État. « Cela nous rappelle de nouveau une chose : c'est l'intérêt propre de la bureaucratie qui définit le contenu des mesures, ou n'importe quelle réforme » (Loong-Yu, Au 2009). On pourrait dire la même chose de beaucoup d'autres plans de relance fiscaux dans les autres pays d'Asie, bien que leur système politique et social soit différent. Au Japon, les leaders du Liberal Democratic Party (LDP), qui ont perdu les élections législatives le 30 août 2009, étaient réputés pour leurs plans de relance au cours des années 1990 dédiés à la construction de routes et de ponts à l'utilité sociale douteuse car desservant des régions peu peuplées. Ces dépenses d'infrastructures bénéficiaient aux grandes entreprises et permettaient aux caciques locaux de s'enrichir par la corruption, de distribuer des emplois et d'acheter des votes. Le nouveau gouvernement du DPJ (Democratic Party of Japan) a annoncé vouloir rompre avec cette politique. L'argent public ira en priorité aux petites et moyennes entreprises et aux dépenses sociales. L'avenir dira ce qu'il adviendra de ces promesses.

| Structure du plan de relance par type de dépense | Milliards de yuans | Pourcentage de la dépense totale |

|---|---|---|

| Construction et rénovation de logements sociaux | 400 | 10 |

| Secteur rural : réseau électrique, routes et amélioration du logement | 370 | 9 |

| Infrastructure de transport : chemins de fer, aéroports, autoroutes, ponts | 1 500 | 38 |

| Protection sociale : hôpitaux, culture, éducation, contrôle des naissances | 150 | 4 |

| Environnement durable : investissement dans l'économie d'énergie | 210 | 5 |

| Innovation et restructuration industrielle | 370 | 9 |

| Reconstruction après le tremblement de terre du Sichuan | 1 000 | 25 |

| Total | 4 000 | 100 |

Tous ces éléments nous conduisent à formuler l'hypothèse que le « rebond asiatique » sera de courte durée car il n'est pas soutenable. Pour le moment, les dépenses massives enclenchées par le plan de relance chinois continueront de stimuler l'économie chinoise en 2009 et 2010. Il y a déjà un effet d'entraînement sur l'ensemble des économies asiatiques. Non seulement la Chine est le premier client de beaucoup de pays asiatiques (dont le Japon et la Corée) ou l'un des plus importants (Thaïlande, Inde), mais la nature des échanges entre la Chine et l'Asie évolue. Il est connu que les pays asiatiques exportent des matières premières et des composants à la Chine qui les combine pour fabriquer des produits finis qui sont ensuite exportés vers les États-Unis et l'Europe. Mais l'on oublie souvent qu'une grande partie de ces biens sont aussi exportés vers l'Asie. Il y a maintenant partout en Asie des produits « made in China ». Au cours des dernières années, les pays de la région ont commercé de plus en plus entre eux plutôt qu'avec des pays extérieurs à la région.

Dans l'ensemble, la part du commerce intra-régional a augmenté de 31,7 % en 1990 à 42 % en 2008. Selon les pays, l'importance du commerce intra-régional est variable, mais elle augmente pour tous sauf pour la Chine, ce qui reflète le fait que la Chine exporte la majorité des produits finis vers le reste du monde. Néanmoins, un commerce de produits finis s'est développé entre la Chine et le reste de l'Asie en parallèle au commerce de pièces et composants (qui appartiennent au commerce dit de « perfectionnement »). « De manière cruciale, la part des pièces et composants dans les importations chinoises en provenance de l'Asie du sud-est a baissé de 43,6 % à 38,3 % du total entre 1996 et 2008, et la part des produits finis a augmenté substantiellement de 43,6 % à 54,7 % durant la même période » (ADB 2009c).

Ces changements peuvent être appréciés comme un affaiblissement du rôle d'assembleur de la Chine dans la région et un renforcement concomitant de son rôle de consommateur. Ce changement donne crédit à l'idée que l'intégration régionale asiatique réduit partiellement la dépendance envers les exportations de produits finis à destination des pays occidentaux, en particulier l'Europe et les États-Unis. Si cette tendance se poursuit, elle pourra donner des marges d'autonomie à l'Asie par rapport au reste du monde. Mais on est seulement au début d'un processus de long terme. Même si la reprise en Chine a été une source de demande nouvelle significative pour l'Asie en 2009, elle n'a pas été suffisante pour sortir de la crise l'ensemble de la région. La Chine n'est pas encore un facteur autonome de demande pour l'Asie de l'est et du sud-est et ne peut l'être tant que la part des revenus du travail ne se redresse pas, permettant à la consommation des ménages chinois d'augmenter significativement.

Ce sont les raisons pour lesquelles on peut s'attendre à ce qu'après 2010, en l'absence de reprise durable de l'économie mondiale, toutes les conditions soient réunies pour un nouveau ralentissement de la croissance en Asie.

| Secteur | Contribution au taux de croissance en % |

|---|---|

| Industries manufacturières | 8,9 % |

| Infrastructures de transport | 5,6 % |

| Logement | 4,9 % |

| Environnement | 4,1 % |

| Énergie, gaz et eau | 2,0 % |

| Éducation | 0,7 % |

| Santé, sécurité sociale | 0,4 % |

| Autres | 6,4 % |

| Taux de croissance total | 33 % |

Jean Sanuk, économiste, est correspondant d'Inprecor pour l'Asie.

Notes

[1] Le tableau n° 1 compare le trimestre d'une année par rapport au même trimestre de l'année précédente, de façon à écarter les variations saisonnières et mieux capter une évolution tendancielle.

[2] Dans son numéro du 15 au 21 août 2009.

[3] La prime de risque se mesure par l'écart entre le taux d'intérêt versé par le Trésor des États-Unis aux détenteurs de titres de la dette publique américaine et l'intérêt que doivent verser les Trésors des pays étrangers.

[4] Les heures supplémentaires comptent pour beaucoup dans la rémunération des travailleurs en Asie dans la mesure où le salaire de base est faible.

[5] L'emploi salarié représente 21 % en Asie du sud, 39 % en Asie du sud-est et dans le Pacifique, 43 % en Asie du nord-est (Japon, Chine, Corée du Sud). Dans les pays riches, le salariat représente en moyenne 84 % de l'emploi.

[6] La pauvreté absolue correspond à l'indigence. Elle se mesure par une ligne de pauvreté nationale, définie par les autorités en fonction du revenu permettant de satisfaire les besoins vitaux (nourriture, habillement, logement...), ou bien une ligne internationale, calculée par la Banque Mondiale selon les mêmes critères, fixée actuellement à 1,25 dollar de parité de pouvoir d'achat. Les deux lignes de pauvreté ne sont pas identiques et conduisent à des évaluations de la proportion d'habitants vivant dans la pauvreté absolue souvent très différentes.

[7] Les inégalités peuvent être mesurées en termes de revenus ou de consommation. Ce dernier critère est plus approprié dans les pays en développement, car le revenu monétaire décrit mal la situation des ménages vivant en zone rurale. Les mesures de la pauvreté peuvent différer substantiellement selon le critère retenu.

Bibliographie

ADB 2009a. Asia Economic Monitor, Asian Development Bank, Manila. — ADB 2009b. Asian Development Outlook 2009. — ADB 2009c. Asian Development Outlook 2009 Update. — BIS 2009. The International Financial Crisis and Policy Challenges in Asia and the Pacific, BIS, Shanghai. — Cho Dongchul, 2009, « The Republic of Korea's Economy in the Swirl of Global Crisis », ADBI Working Paper Series 25, Asian Development Bank Institute, Tokyo. — Felipe Jesus & Lim Joseph, 2005, « Export or Domestic-led Growth in Asia ? », ERD Working Paper 51, ADB. — ILO 2008a. Global Wage Report 120, ILO, Geneva. — ILO 2008b. World of Work Report 178, ILO. — ILO 2009. Global Employment Report, ILO. — Kim Kee Beom, Huynh Phu, Sziraczki Gyorgy, Kapsos Steven. 2009. « The Global Economic Crisis: Labour Market Impacts and Policy for Recovery in Asia », ILO Asia-Pacific Working Paper Series 39, Bangkok. — Lee S., McCann D., Messenger J.C. eds., Working Time Around the World: Trends in Working Hours, Laws, and Policies in a Global Comparative Perspective, London-Geneva 2007, Routledge and ILO. — Loong-Yu Au, « Chine : Fin d'un modèle et naissance d'un nouveau modèle », Inprecor n° 555.