La loi de la baisse tendancielle du taux de profit a constitué l’un des points fortement discutés des réflexions de Marx sur la dynamique du capitalisme. Dans la mesure où le capitalisme s’est étendu à l’ensemble des régions du globe, l’échelle mondiale est la plus pertinente pour la tester empiriquement. L’économiste Michael Roberts passe en revue les dernières estimations du taux de profit mondial et conclut que celui-ci tend effectivement à baisser depuis le milieu du 20e siècle.

En 2012, j’ai pour la première fois tenté d’aller au-delà de la simple mesure du taux de profit du capital dans un pays et de calculer un taux de profit mondial. J’estimais qu’il était important de tester la loi de la baisse tendancielle du taux de profit de Marx à l’échelle mondiale. Comme le capitalisme s’est étendu à toutes les régions du monde au cours du vingtième siècle, il est nécessaire de trouver un appui empirique plus solide de cette loi en calculant un taux mondial, car le capitalisme ne constitue une « économie fermée » qu’à l’échelle mondiale. Le taux de profit d’un seul pays ou de quelques pays ne serait pas pertinent, dans la mesure où il ne tiendrait pas compte des profits tirés du commerce et des investissements à l’étranger et où les tendances suivies par le taux de profit peuvent varier d’un pays à l’autre.

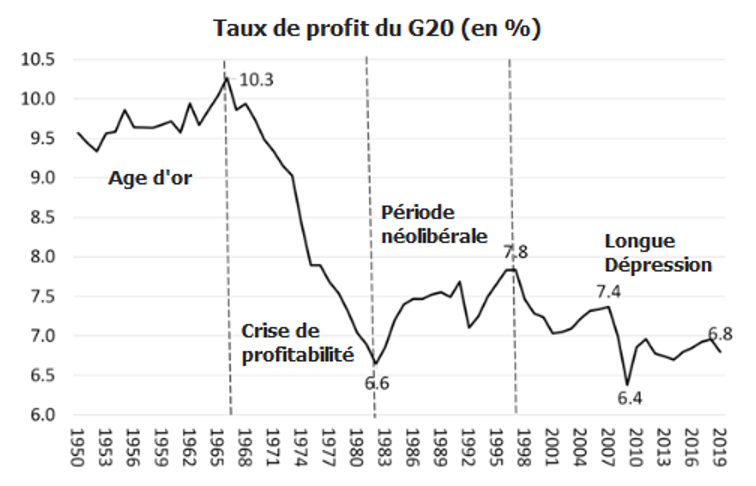

En 2020, j’ai considérablement mis à jour et amélioré mon indicateur de profitabilité mondiale. Mes calculs portaient alors sur le taux de profit moyen du capital des 19 principales économies (G20). Ma source de données était la série Penn World Tables 10.0. Mes résultats ont confirmé la loi de Marx selon laquelle la profitabilité tend à baisser sur le long terme. Ce constat était important car il amène à conclure que l’expansion capitaliste est transitoire et soumise à des crises de production et d’investissement régulières et récurrentes. En effet, ces crises sont nécessaires pour « purifier » le système du vieux capital et ouvrir une période d’expansion dans ce que j’ai appelé le « cycle du profit ». Le taux de profit mondial n’a pas diminué de façon linéaire, la tendance à la baisse sur le long terme étant ponctuée de périodes de hausse de la profitabilité, généralement après une chute importante. Voici à quoi ressemblait mon graphique de 2020 :

En 2020, j’ai divisé le graphique en quatre sections : la période 1950-1966, ce que l’on a appelé l’« âge d’or » après la Seconde Guerre mondiale, où la profitabilité était élevée et même en hausse ; la crise de profitabilité de 1966-1982, quand la profitabilité mondiale a chuté ; la période néolibérale de 1982-1997, quand il y a eu une reprise (limitée) du taux de profit ; et enfin la période que j’appelle la Longue Dépression à partir de 1997, où le taux de profit a chuté, entraînant la Grande Récession de 2008-2009, suivie d’une stagnation du taux jusqu’en 2019, juste avant la pandémie de COVID-19.

Début 2022, j’ai publié un autre billet intitulé « A world rate of profit: important new evidence ». Ce billet mettait en lumière une nouvelle étude sur le taux de profit mondial du stock de capital investi, tel qu’il est calculé par Deepankur Basu et ses collègues de l’Université du Massachusetts à Amherst. Leurs données sont disponibles sur leur site web ici. Basu et ses coauteurs ont utilisé une base de données différente (la série Extended Penn World Tables 7.0) et ont calculé un taux de profit mondial moyen pour 25 pays. Leurs résultats allaient dans le sens de ma mesure de 2020.

Dans une nouvelle étude, Pooya Karambakhsh, de l’Université de Sydney, a publié une mise à jour complète sur la mesure du taux de profit mondial. Karambakhsh explique que, alors même que « l’analyse du taux de profit d’un pays est précieuse pour évaluer sa croissance économique et ses crises, […] l’évaluation de la loi de la baisse tendancielle du taux de profit à long terme devrait être faite au niveau mondial. Le capitalisme est par essence un système global intrinsèquement orienté vers le marché mondial ». Comme le souligne Karambakhsh, « quel que soit le mécanisme de transfert de valeur, son existence révèle la possibilité d’écarts entre la plus-value produite et réalisée dans chaque pays. Une perspective globale, avec un ‘pool mondial de plus-value’, permet de surmonter ces écarts. »

L’étude de Karambakhsh utilise plusieurs indicateurs du taux de profit, notamment ceux qui se basent sur le concept marxien de travail productif. À partir d’un échantillon de 32 pays, Karambakhsh observe aussi une tendance à la baisse du taux de profit mondial entre 1952 et 2019. Plus important encore, il montre que ce déclin est dû à la loi marxienne de la baisse tendancielle du taux de profit, à savoir qu’une « composition organique du capital » croissante (un investissement accru dans la technologie au détriment du travail) pousse à la baisse la profitabilité au fil du temps, tandis qu’une hausse du taux de plus-value exerce une contre-tendance (mais elle ne domine que durant la période de reprise néolibérale de 1982 à 1997). En outre, ses données montrent que cette tendance à la baisse a été commune à pratiquement tous les pays développés et en développement.

Karambakhsh considère avec raison que le taux de profit marxien doit intégrer le concept de travail productif. La théorie marxienne affirme que la valeur nouvelle et la plus-value sont créées uniquement dans les secteurs productifs de l’économie (par exemple, l’industrie manufacturière, la construction, le transport et les communications) et non dans les secteurs improductifs tels que l’immobilier, la finance ou les administrations publiques. Ces derniers secteurs ne font que redistribuer la plus-value créée dans les secteurs productifs.

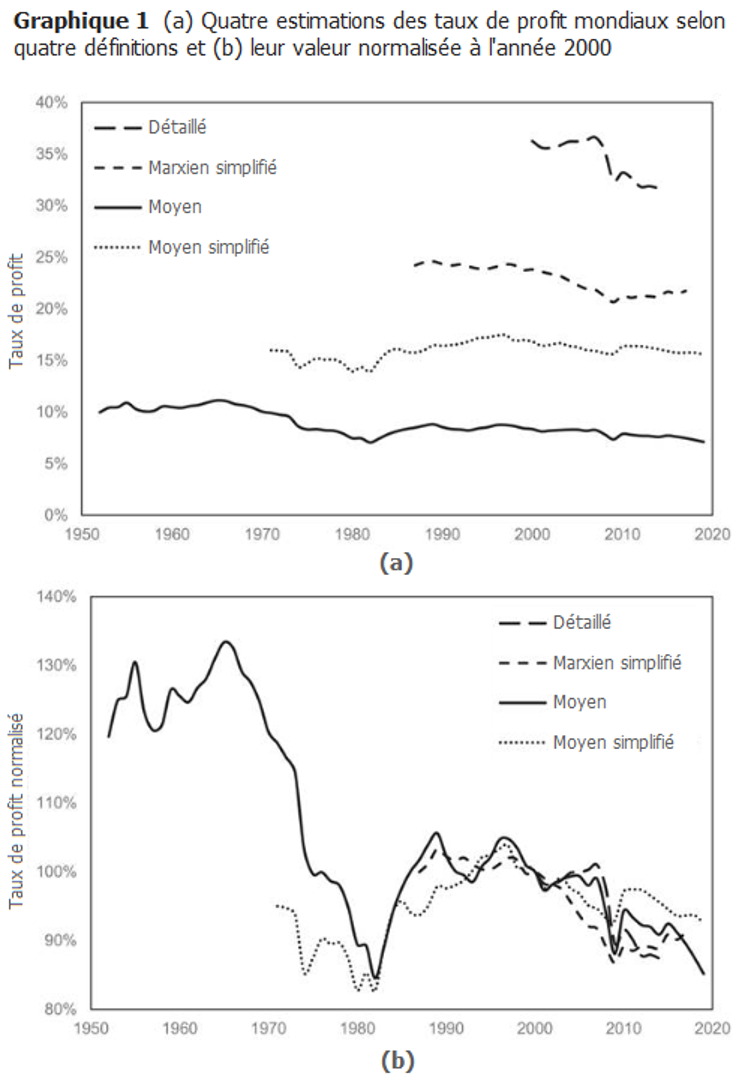

Karambakhsh s’efforce donc de définir la profitabilité mondiale en utilisant quatre mesures : l’une basée sur une ventilation détaillée des activités productives ; une deuxième basée sur une mesure simplifiée des secteurs productifs ; une troisième basée sur une moyenne globale de la profitabilité incluant les secteurs improductifs ; et une quatrième qui neutralise l’impact de l’amortissement (qui est devenu un sujet de controverses) en utilisant le stock de capital brut, et non net d’amortissement. Cet indicateur est utilisé par Shaikh et Tsoulfidis ainsi que par Tsaliki, mais uniquement pour les États-Unis, non à l’échelle mondiale. Karambakhsh pondère le stock de capital de chaque pays pour obtenir une profitabilité moyenne mondiale.

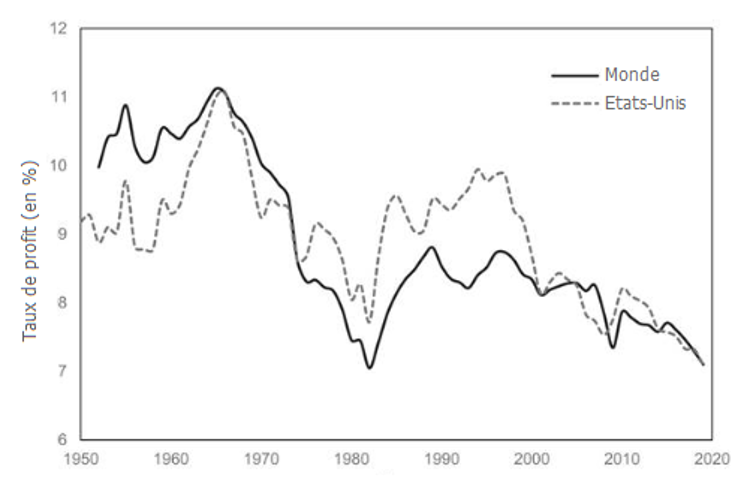

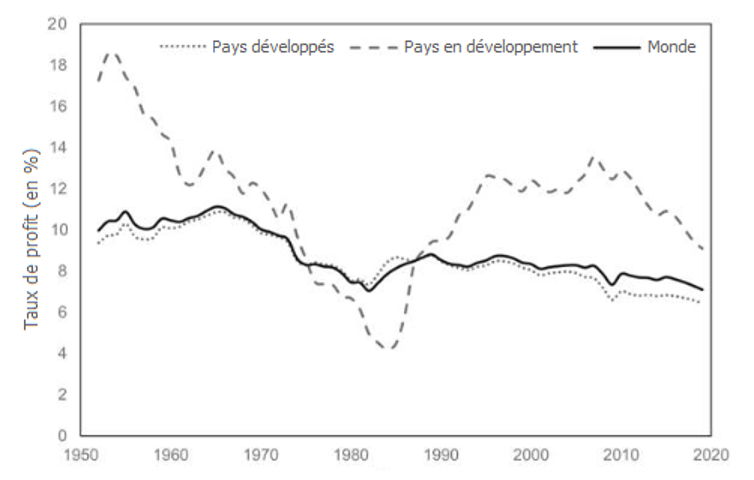

Malheureusement, les données mesurant le taux de profit des secteurs productifs couvrent une période beaucoup plus courte et un nombre de pays plus restreint. Par conséquent, Karambakhsh examine le taux de profit moyen mondial, qui inclut les secteurs improductifs. Il constate que ce taux a diminué de 1950 à 2019, passant d’un pic de 11 % en 1966 à 7 % en 2019 : regardez la courbe noire sur le graphique ci-dessous (graphique 1a). De plus, il identifie les mêmes points d’inflexion du taux de profit que ceux que j’ai identifiés en 2020 : 1950-1966 ; 1966-1982 ; 1982-1997 ; 1997-2019 (graphique 1b). Mais il montre aussi que les autres mesures, basées uniquement sur les secteurs productifs, concordent étroitement avec le taux moyen mondial (graphique 1b). Cela montre que l’utilisation de la mesure du taux de profit moyen pour l’« ensemble de l’économie » reste une très bonne approximation du taux « à la Marx ».

En décomposant les déterminants du taux de profit, Karambakhsh parvient à des résultats assez similaires à ceux que j’ai obtenus en 2020. Il constate que la composition organique du capital, définie par le ratio entre le stock d’actifs fixes et la rémunération des salariés, a augmenté sur la période, tandis que le taux de plus-value a fluctué. De 1952 à 1965, le taux de profit mondial augmente, de même que le taux de plus-value et la composition organique du capital. Ces deux facteurs contribuent à la hausse du taux de profit. Durant la deuxième période, de 1965 à 1982, la composition organique du capital augmente fortement et, soutenue par la baisse du taux de plus-value, elle fait baisser le taux de profit. De 1982 à 1997, l’ère néolibérale, le taux de plus-value augmente et la composition organique du capital diminue légèrement. En conséquence, le taux de profit augmente, mais pas suffisamment pour entièrement compenser la baisse de profitabilité observée lors de la période précédente. Au cours de la dernière période (1997-2019), le taux de profit a diminué, principalement en raison de la hausse de la composition organique du capital, mais aussi du fait de la baisse du taux de plus-value. En 2019, le taux de profit avait effacé tous les gains accumulés durant la période néolibérale. J’obtenais des résultats similaires en 2020. Qu’est-ce que cela signifie ? Cela confirme l’explication que Marx a donnée de la fluctuation du taux de profit. Lorsque la composition organique du capital augmente plus rapidement (ou diminue moins rapidement) que le taux de plus-value, le taux de profit diminue, et inversement.

Karambakhsh montre aussi que, bien que le taux de profit mondial soit une moyenne pondérée des taux de profit nationaux, la plupart des pays de son échantillon présentaient la même tendance générale et le même facteur déterminant que le taux mondial. Il conclut que « bien que la période étudiée ne soit peut-être pas suffisamment longue pour tirer une conclusion définitive sur les cycles, la succession de hausses et de baisses suggère un comportement cyclique avec des cycles de 30 à 35 ans. » Il interprète par ailleurs la théorie de la baisse du taux de profit à long terme de Marx comme une « théorie du cycle du taux de profit ». C’est quelque chose que j’ai noté et défendu dès la première fois que j’ai étudié la profitabilité du capital (alors uniquement du capital américain) en 2005-2006 (cf. mon livre The Great Recession) et que mes calculs ultérieurs concernant le taux de profit mondial en 2012 et 2020 ont confirmé.

Karambakhsh utilise la série Penn World Tables 10.0, si bien que ses calculs s’arrêtent à 2019. La série 11.0 est désormais disponible ; elle inclut des données allant jusqu’en 2023. Mes propres calculs, basés sur cette dernière série, montrent que le taux de profit mondial ne s’est jusqu’à présent que légèrement redressé depuis la récession pandémique de 2020. En outre, dans mes nouveaux calculs, j’agrège la plus-value, le stock d’actifs fixes et la rémunération des salariés de chaque pays afin d’obtenir des chiffres mondiaux pour la formule du taux de profit de Marx, ce qui élimine la nécessité de pondérer les stocks de capital de chaque pays. (Je publierai ces calculs dans un article ultérieur.)

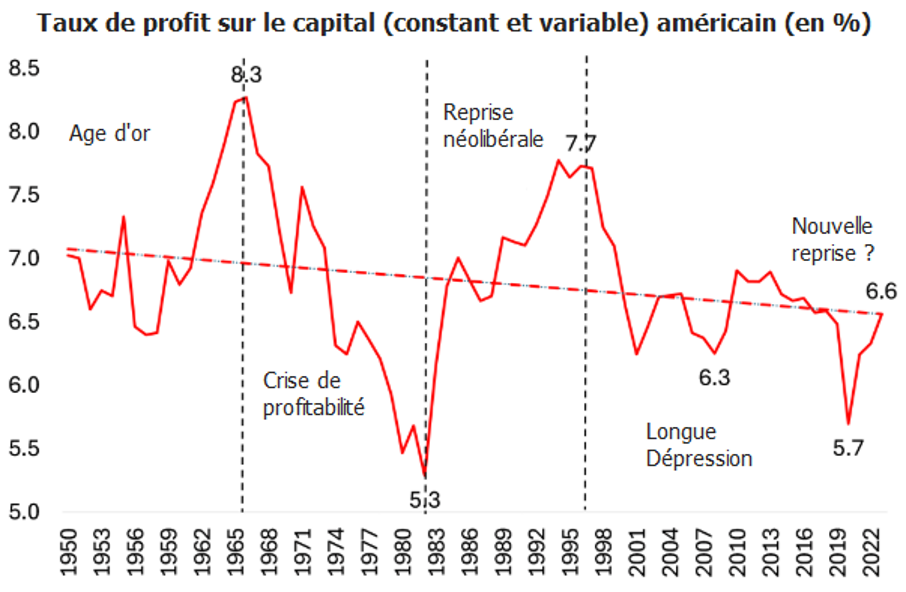

Le plus important à mes yeux, compte tenu du fait que de nombreux auteurs le rejettent, est que les résultats de Karambakhsh corroborent également mon point de vue selon lequel la cause profonde de la Grande Récession de 2008-2009 réside dans la baisse de la profitabilité au cours de la décennie précédente. Comme il le note, « le taux de profit américain présente une nette tendance à la baisse depuis 1997, bien avant la dernière crise. »

Voici mon propre calcul du taux de profit de l’économie américaine « dans son ensemble » jusqu’en 2023, en utilisant la dernière série Penn World Tables 11.0 et, dans mon cas, en incluant le capital variable au dénominateur.

Il ajoute : « non seulement le déclin du taux de profit mondial a commencé avant la crise de 2007-2009, mais il s’est poursuivi après. Malgré un rebond rapide en 2010, il n’y a aucun signe de reprise générale. L’un des principaux moteurs de la reprise après une crise est la destruction de capital, généralement sous forme de faillites et de dévaluation du capital. Les politiques qui empêchent les faillites à grande échelle, afin de contenir la contagion de la crise, ont probablement réduit la destruction de capital et, par conséquent, freiné la reprise de la profitabilité après la crise. » C’est tout à fait exact, comme je l’ai montré dans mes billets sur la destruction créatrice.

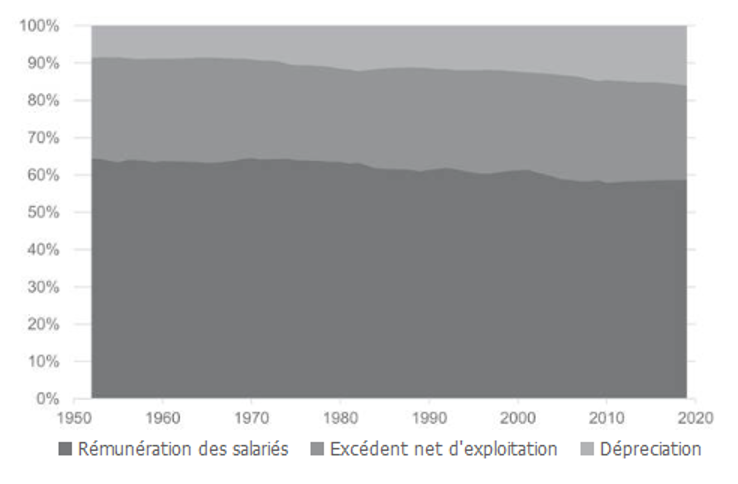

Karambakhsh attire notre attention sur d’autres facteurs affectant la croissance des profits, voire la profitabilité elle-même. « D’un point de vue marxien, les heures productives sont les productrices directes de plus-value et leur diminution indique un déclin de la profitabilité. » Il montre que la part des salaires a eu tendance à diminuer depuis 1952, tandis que l’excédent d’exploitation (les profits) est resté quasiment constant. Pourquoi ? Parce que le taux de dépréciation du stock d’actifs fixes a augmenté au fil des décennies. Si une part plus importante des profits doit être consacrée au simple remplacement du capital déprécié, cela réduira les nouveaux investissements nets et la croissance du PIB.

Un autre résultat de l’étude de Karambakhsh est que le monde en développement a eu un taux de profit plus élevé durant cette période que les économies capitalistes développées.

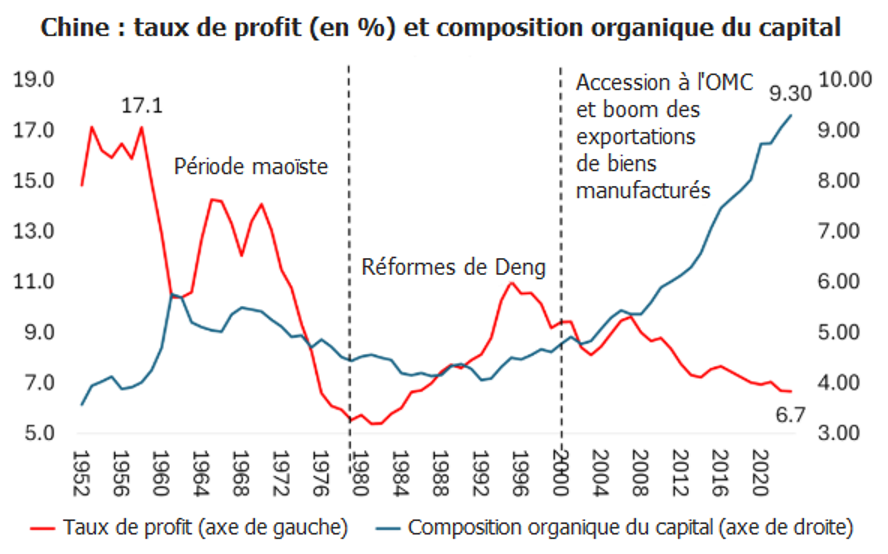

C’est conforme à l’analyse de Marx : les pays en développement disposent généralement d’une technologie moins avancée par rapport à leur main-d’œuvre (une composition organique du capital plus faible). Mais à mesure que ces pays s’industrialisent, l’écart de taux de profit avec les pays développés se réduit. Ceci corrobore l’analyse que Guglielmo Carchedi et moi-même avons faite dans notre article sur l’impérialisme moderne, où nous avons montré que le taux de profit plus élevé dans les économies en développement s’est progressivement rapproché de celui du Nord global, notamment avec la forte augmentation de la part organique du capital en Chine. En effet, Karambakhsh montre que la hausse de la composition organique du capital de la Chine s’est traduite par une chute brutale de 51 % de son taux de profit, passant de plus de 15 % à moins de 8 %, ce qui compromet le rôle de la Chine comme moteur de profitabilité. J’obtiens un résultat similaire en utilisant les dernières données des Penn Tables, avec une baisse de 55 % du taux de profit depuis 1950 et une multiplication par 2,6 de la composition organique du capital.

Comme d’autres auteurs, Karambakhsh calcule le taux de profit uniquement par rapport aux actifs fixes (machines, usines, etc.) et n’inclut pas dans le dénominateur le capital variable, c’est-à-dire la rémunération salariale. Il ne tient pas non plus compte du capital circulant (c’est-à-dire les stocks de matières premières et de composants utilisés). Dans mes calculs, j’intègre souvent le capital variable. Mais comme le notent Karambakhsh et d’autres auteurs, son omission ne modifie pas significativement les résultats ; elle n’affecte que le niveau de profitabilité, non la direction ni les points d’inflexion. Il en va de même pour le capital circulant, à mon avis – mais pour un point de vue différent sur ce sujet, voir ici.

Les conclusions de Karambakhsh sont pertinentes. « La baisse persistante du taux de profit mondial depuis le milieu des années 1990, conjuguée à l’accélération de la dépréciation depuis le milieu des années 1980, au ralentissement à long terme des heures productives et à la part croissante des heures consacrées à des activités improductives, a contribué au ralentissement de l’accumulation de capital et de la croissance du PIB. Ces facteurs suggèrent une concurrence accrue, un risque de faillite plus élevé et une pression accrue sur le travail pour extraire davantage de plus-value, mais aussi qu’un retournement à court terme de la profitabilité mondiale est improbable. »

Mais, poursuit-il : « le capitalisme a une forte capacité d’adaptation, avec un potentiel de transformations technologiques et organisationnelles. En bref, les données empiriques indiquent une période prolongée de croissance contrainte et de tensions sociales et économiques accrues, non une crise terminale immédiate ou prédéterminée ». Je pense que c’est exact. Comme je l’ai suggéré ailleurs, le capitalisme pourrait bien connaître un second souffle (après un ralentissement) grâce aux nouvelles technologies d’IA si celles-ci génèrent une plus-value plus importante, même au prix de pertes d’emplois.

Texte publié par Michael Roberts sous le titre « Measuring a world rate of profit -again », sur son blog The Next Recession, 5 avril 2026. Traduit par Martin Anota pour Contretemps.eu