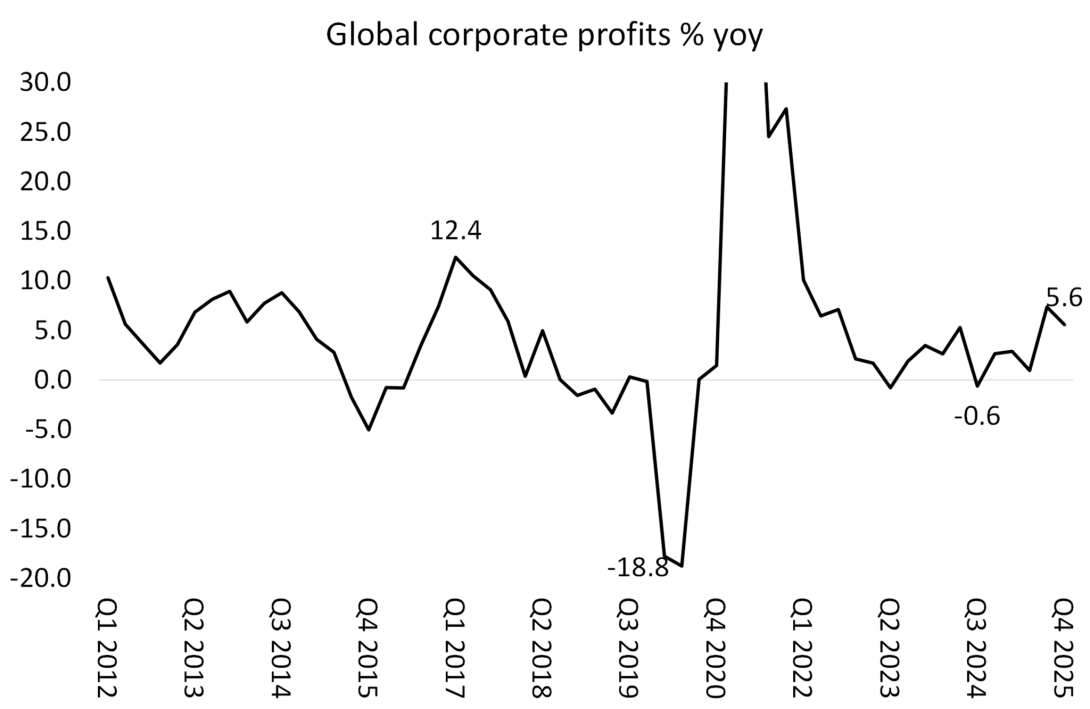

À la fin de 2025, les bénéfices des entreprises dans les principales économies ont connu une accélération après avoir stagné en 2024. Le chiffre mondial ci-dessus est calculé à partir d’une moyenne pondérée (par le PIB) des bénéfices aux États-Unis, au Royaume-Uni, au Japon, en Allemagne et en Chine (chiffres tirés des comptes nationaux et exprimés en monnaies nationales).

La croissance annuelle moyenne des bénéfices des entreprises mondiales au cours des années 2010 – la décennie que j’ai qualifiée de « longue dépression » depuis la Grande Récession de 2008-2009 – s’est élevée à 3,9 %. Mais au cours de la première moitié des années 2020, le taux de croissance moyen a doublé pour atteindre 7,7 %, même si ce chiffre reste bien inférieur au taux de croissance moyen de 16,1 % enregistré au cours de la décennie 2000, alimentée par le crédit. Il n’y a eu que deux périodes de baisse des bénéfices mondiaux : la mini-« récession des bénéfices » à la fin de 2015 et la récession liée à la pandémie de 2020.

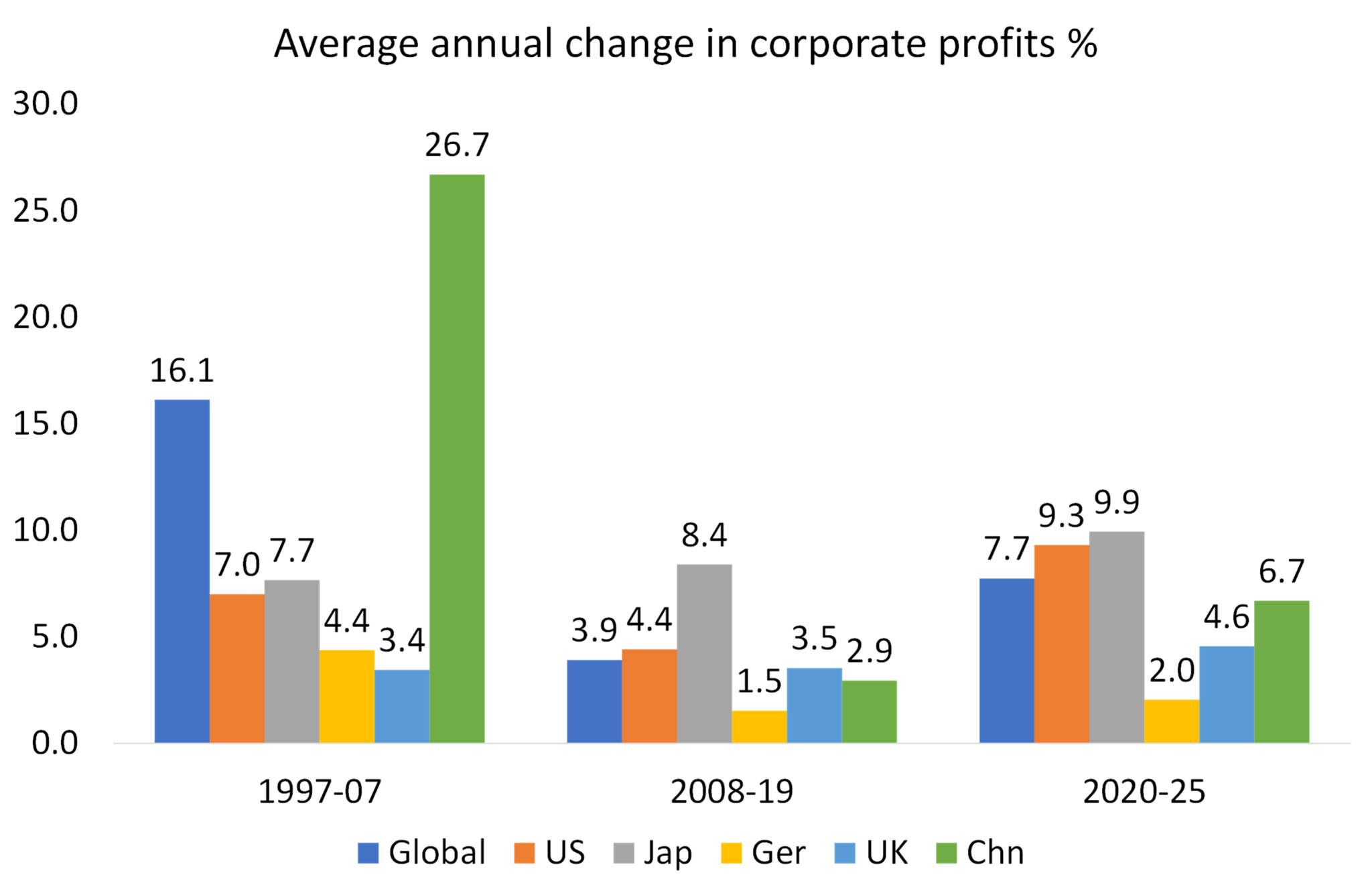

Au cours des dix années précédant 2007, le secteur des entreprises chinoises a ouvert la voie avec une hausse annuelle moyenne des bénéfices de 26,7 %, soit plus de trois fois celle du Japon et des États-Unis. Mais la situation a changé dans les années 2010, le taux de croissance des bénéfices chinois ayant chuté brutalement. La croissance des bénéfices a également ralenti dans les autres économies, à l’exception du Japon. Dans les années 2020, jusqu’à présent, la croissance moyenne des bénéfices au Japon et aux États-Unis a augmenté, le taux américain ayant plus que doublé par rapport aux années 2010. La croissance des bénéfices des entreprises allemandes et britanniques a été médiocre au premier trimestre du XXIème siècle. Ainsi, en termes de bénéfices, le capital japonais s’est très bien comporté, tout comme les entreprises américaines, tandis que le capital européen a affiché de mauvais résultats.

Que faut-il en conclure ? Eh bien, les chiffres des années 2020 indiquent que le capital, dans les grandes économies, ne se dirige pas vers un effondrement, à l’exception de l’Allemagne, où la croissance des bénéfices confirme le contexte récessionniste actuel.

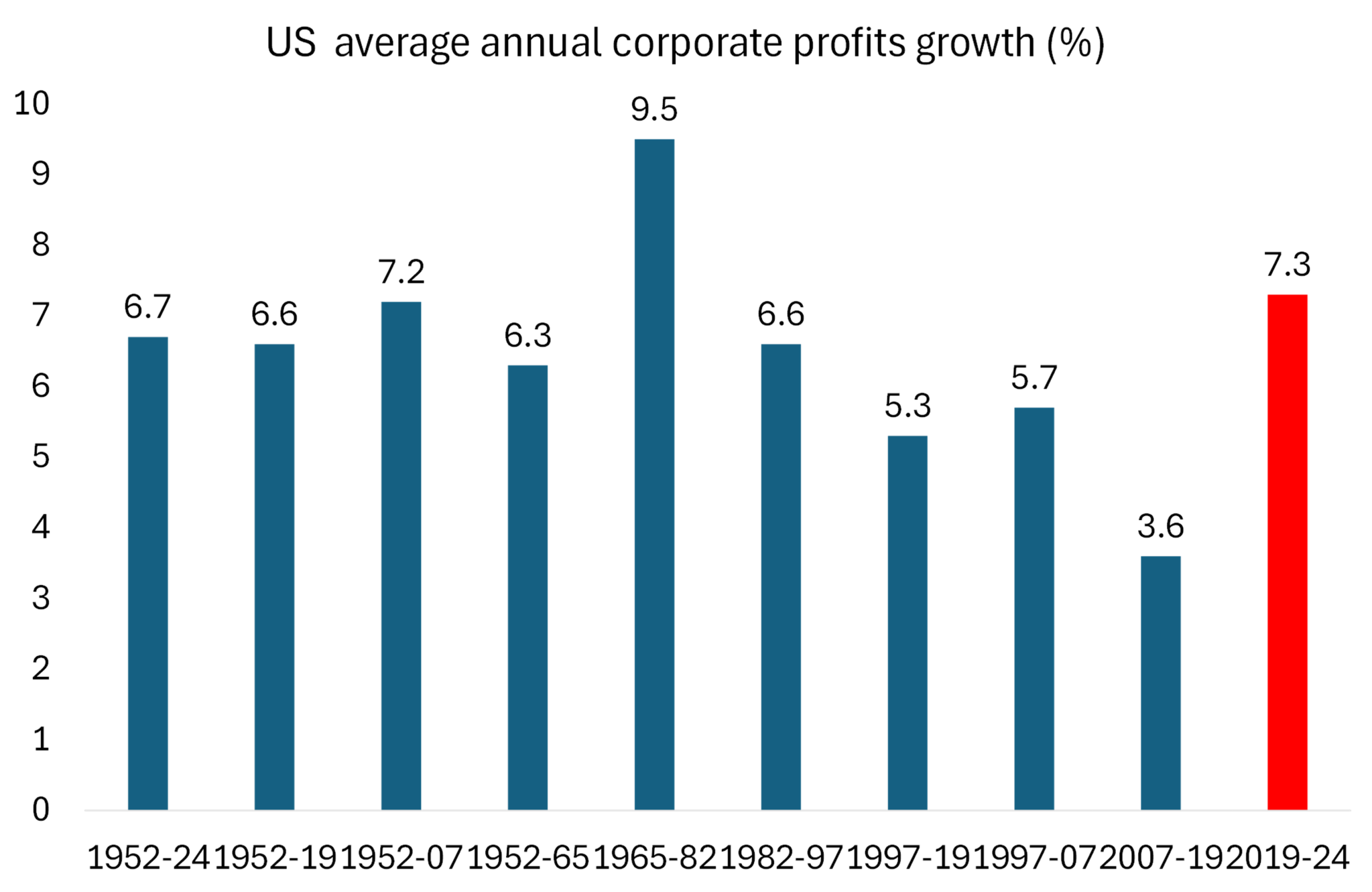

Si l’on se concentre sur les États-Unis, en utilisant le calcul des bénéfices de Basu-Wasner à partir des données officielles, on constate que dans les années 2020, la croissance annuelle des bénéfices a été plus élevée que même pendant la période néolibérale des années 1980. Le chiffre plus élevé des années 1970 s’explique par une inflation plus forte.

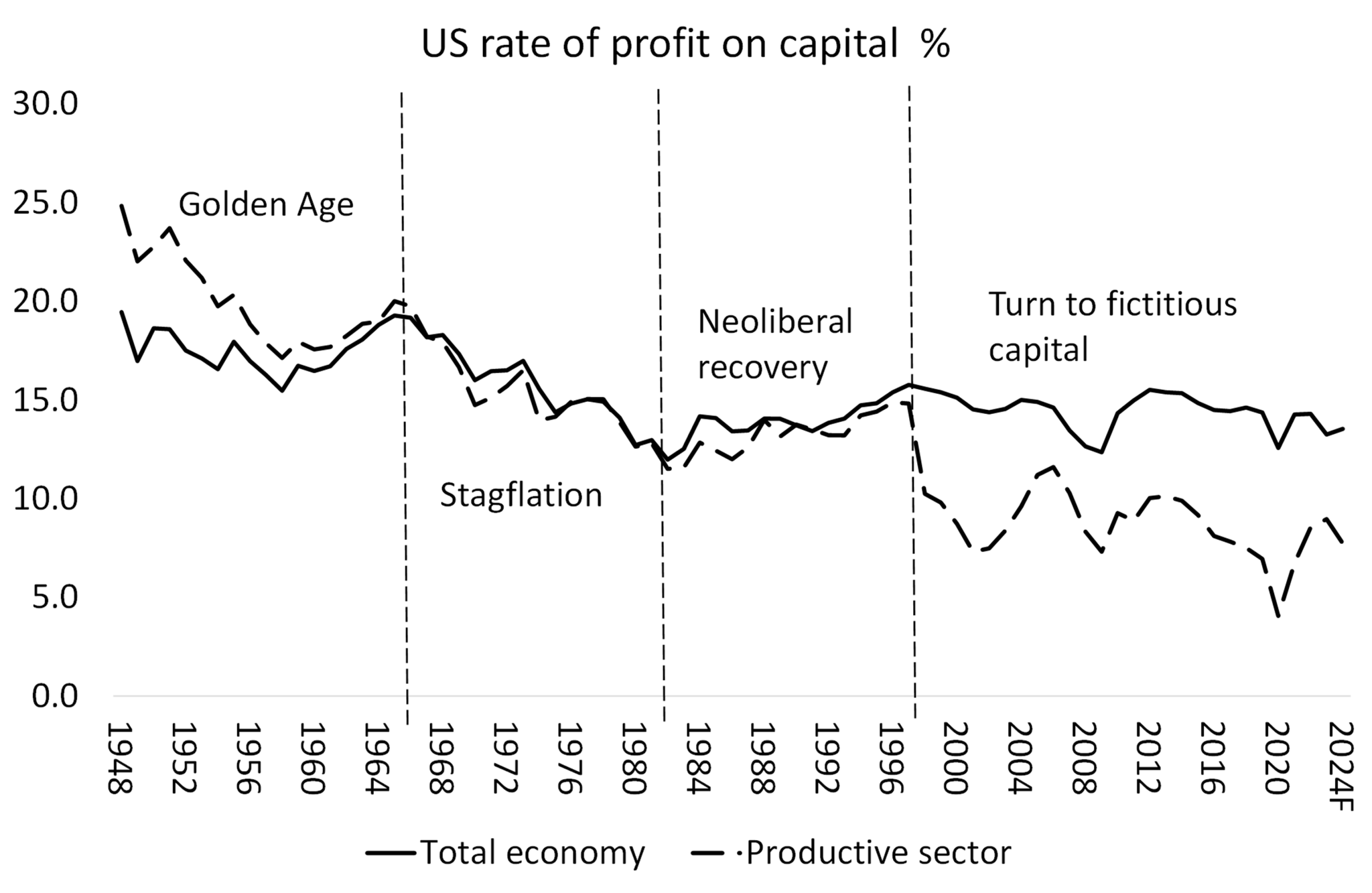

Le taux de profit sur le capital des entreprises est défini, en termes marxiens, comme le profit total (plus-value) divisé par le stock de capital (actifs fixes et circulants) détenu par les entreprises plus le coût de la main-d’œuvre employée dans la production. Le taux de profit global de l’économie américaine est légèrement en déclin depuis la fin de la période de reprise néolibérale à la fin des années 1990. Mais si l’on isole le secteur productif de l’économie américaine (c’est-à-dire qu’on exclue l’immobilier, la finance, l’assurance et le secteur public), le taux de profit sur les actifs productifs a fortement chuté tout au long des années 2010 jusqu’à la fin de la récession liée à la pandémie en 2020. Cela explique la Grande Récession de 2008-2009 et la récession liée à la pandémie de 2020. Mais depuis lors, la rentabilité des actifs productifs a augmenté.

Qu’est-ce qui explique la reprise des bénéfices globaux et de la rentabilité du capital aux États-Unis – et, d’ailleurs, au Japon ? Les avis divergent. Dans un article récent, Ruchir Sharma, président de la Fondation Rockefeller, estime que la croissance des bénéfices aux États-Unis ne s’est accélérée qu’en raison de l’augmentation des déficits budgétaires publics. La baisse de l’imposition des bénéfices des entreprises et l’augmentation des subventions publiques ont stimulé les bénéfices. « Les bénéfices globaux des entreprises sont passés de 7 % du PIB à la fin des années 1990 à 11 % aujourd’hui. Le dynamisme des entreprises américaines a joué un rôle, mais les baisses d’impôts et les dépenses publiques aussi. Dernièrement, le déficit américain a atteint plus de 6 % du PIB, et un déficit aussi élevé reflète un important transfert de revenus vers les ménages et les entreprises. » Sharma conclut que « les déficits ont représenté plus de la moitié des bénéfices des entreprises, soit le double du niveau de l’ère des dotcoms. Si l’on fait abstraction du soutien public, les bénéfices américains semblent moins extraordinaires. »

Sharma s’appuie ici sur ce qu’on appelle l’équation de Kalecki, qui se résume à l’idée que ce sont les investissements qui génèrent les bénéfices, et non l’inverse. En d’autres termes, si un gouvernement accumule un déficit budgétaire important, c’est-à-dire s’il « désépargne », il peut stimuler l’investissement et, par conséquent, les bénéfices. « Ainsi, selon une formule comptable bien établie, l’équation de Kalecki-Levy, les bénéfices des entreprises sont en partie le reflet du déficit public. Sur la base de ce cadre, les déficits ont été le principal facteur contribuant à l’augmentation des bénéfices en pourcentage du PIB depuis la fin des années 1990. »

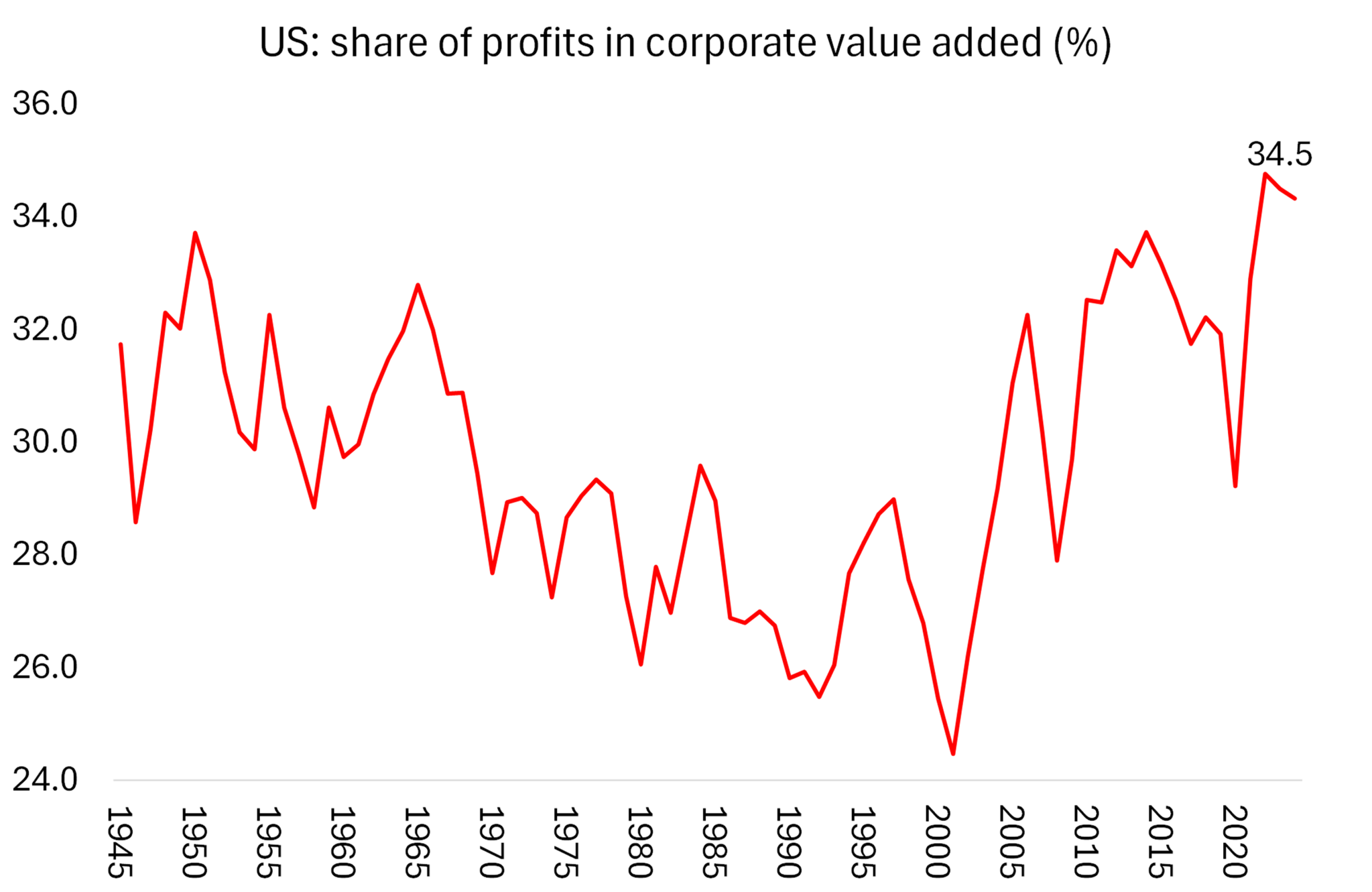

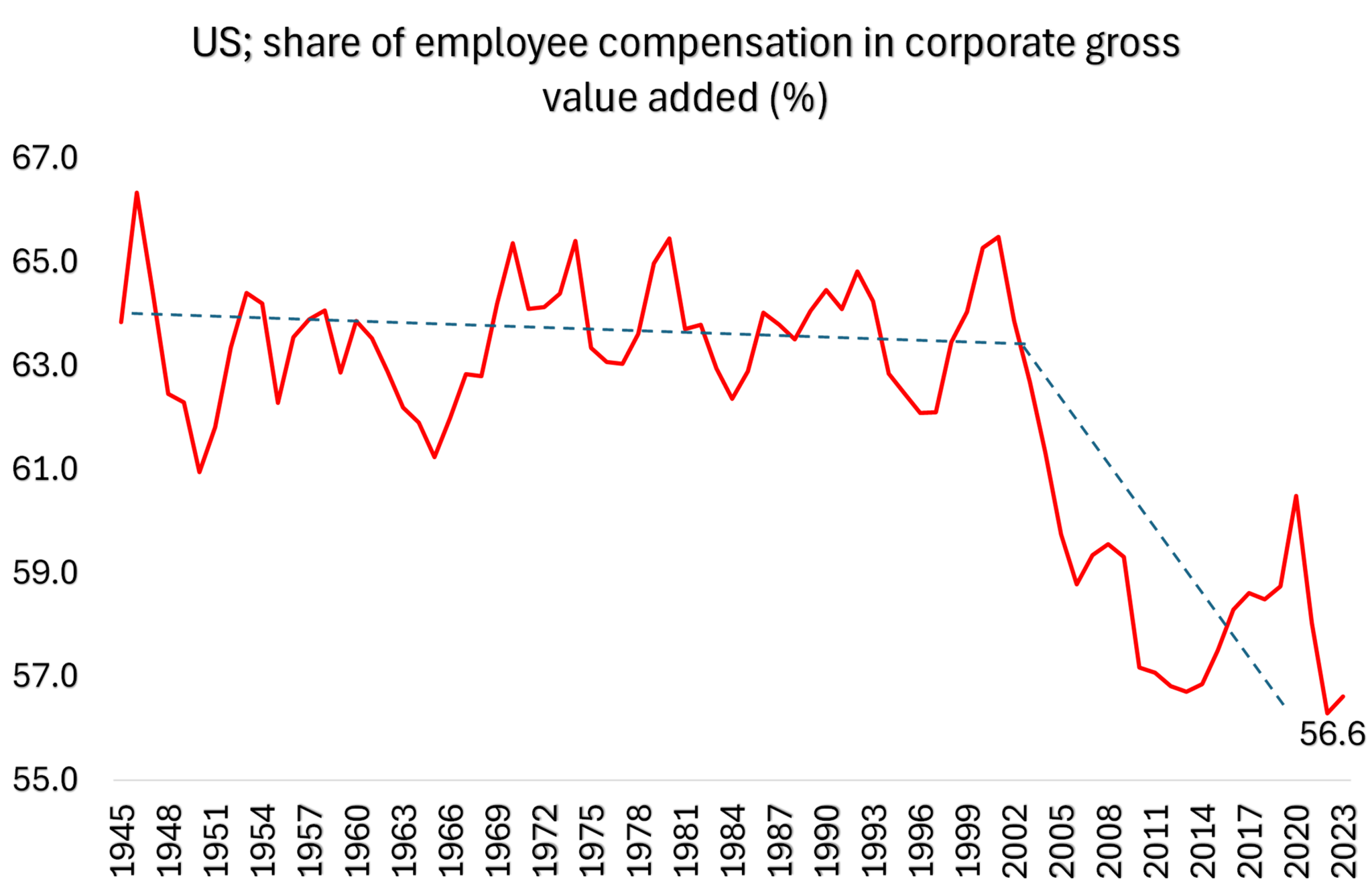

Mais comme je l’ai montré à maintes reprises dans divers articles, l’identité de Kalecki (profits = investissement) n’est justement qu’une identité. Elle n’indique pas le sens de la causalité. Est-ce l’investissement qui stimule les profits, ou bien est-ce la « désépargne » publique (les déficits) qui fait grimper les profits ? À mon sens, ce rapport de causalité est inversé. Dans le capitalisme, ce sont les profits qui stimulent l’investissement. Et si l’on part de ce principe, alors la hausse des profits n’est pas due aux dépenses publiques, mais ne peut être due qu’à une augmentation du taux d’exploitation des travailleurs, comme en témoigne la hausse de la part des profits dans l’économie américaine par rapport aux salaires. Les profits des entreprises, en pourcentage du PIB américain, ont atteint des niveaux records.

Les bénéfices n’augmentent pas en raison de dépenses publiques excessives, mais parce qu’il y a eu une forte baisse de la part du travail dans le revenu national – à un niveau historiquement bas.

Si cette augmentation de la part des bénéfices peut être maintenue et accélérée, le taux de profit américain pourrait bien continuer à progresser à partir de là. Beaucoup dépendra de la capacité des investissements colossaux réalisés par les entreprises d’IA et leurs clients potentiels dans les centres de données à générer une augmentation spectaculaire des bénéfices (en supprimant des emplois et en réduisant ainsi la masse salariale relative). Comme l’a déclaré Sharma dans un de ses précédents articles : l’économie américaine est désormais « un pari géant sur l’IA ». Je reviendrai sur ce sujet dans mon prochain article.